¿Cuáles son las Formas de Presentación del Balance General? Descubre las Opciones Clave

¿Cuáles son las Formas de Presentación del Balance General? Descubre las Opciones Clave

El balance general es una herramienta fundamental en la contabilidad de cualquier empresa, ya que proporciona una visión clara y concisa de su situación financiera en un momento determinado. Conocer las formas de presentación del balance general es esencial para los contadores, gerentes y cualquier persona interesada en entender la salud financiera de una organización. En este artículo, exploraremos las diferentes opciones de presentación que existen, cómo se estructuran y qué ventajas y desventajas presentan. Desde el balance general clasificado hasta el balance general en formato de cuenta, cada estilo tiene su propósito y utilidad. Acompáñanos a descubrir las opciones clave para que puedas aplicar este conocimiento en tu entorno profesional o personal.

1. Balance General Clasificado

El balance general clasificado es uno de los formatos más comunes utilizados por las empresas. Este tipo de presentación organiza los activos, pasivos y el patrimonio neto en categorías específicas, lo que facilita la interpretación de la información financiera.

1.1 Estructura del Balance General Clasificado

En un balance general clasificado, los activos se dividen generalmente en dos categorías principales: activos corrientes y activos no corrientes. Los activos corrientes incluyen aquellos que se espera convertir en efectivo o consumir en menos de un año, como cuentas por cobrar e inventarios. Por otro lado, los activos no corrientes comprenden propiedades, planta y equipo, así como inversiones a largo plazo.

De manera similar, los pasivos también se dividen en corrientes y no corrientes. Los pasivos corrientes son deudas que deben pagarse en el corto plazo, mientras que los pasivos no corrientes son obligaciones que se extienden más allá de un año, como préstamos a largo plazo. Esta clasificación permite a los usuarios del balance entender mejor la liquidez y la solvencia de la empresa.

1.2 Ventajas y Desventajas

Entre las ventajas del balance general clasificado se encuentra su claridad y facilidad de análisis. Al presentar la información de manera ordenada, los interesados pueden evaluar rápidamente la posición financiera de la empresa. Sin embargo, una desventaja es que puede resultar más complejo de elaborar, especialmente para empresas con múltiples categorías de activos y pasivos.

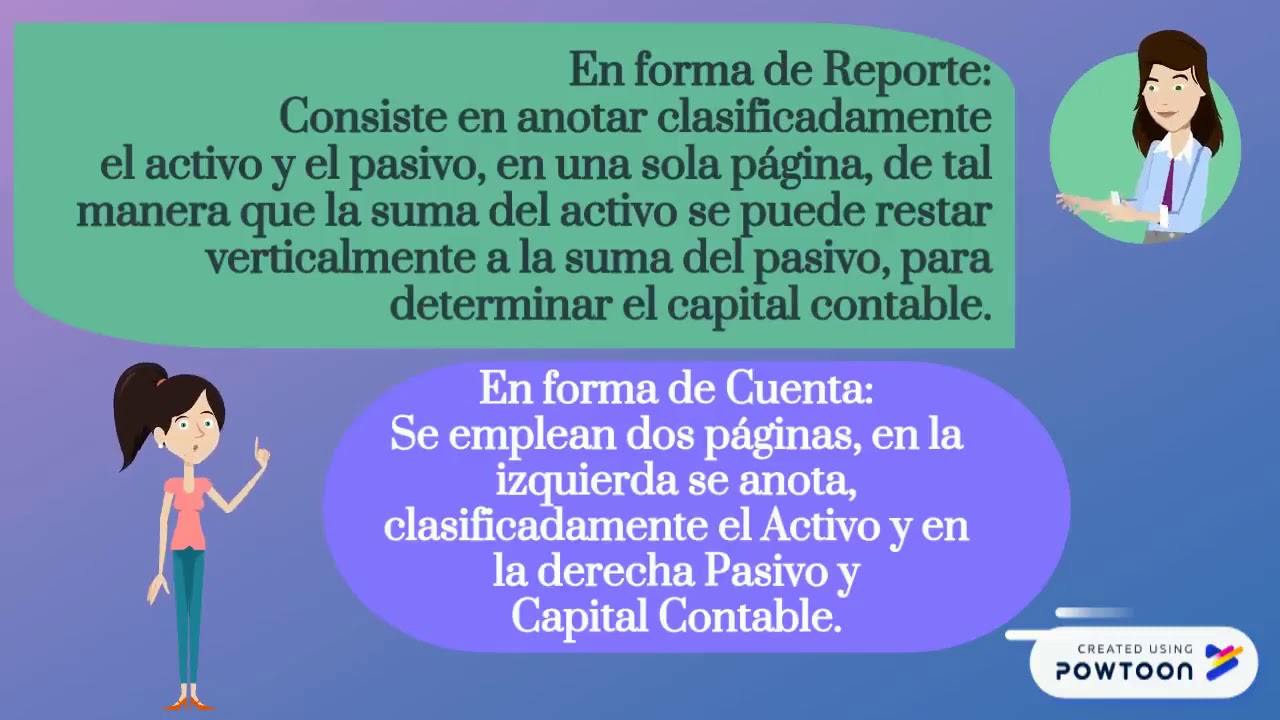

2. Balance General en Formato de Cuenta

El balance general en formato de cuenta, también conocido como formato en T, es otra forma de presentación que permite visualizar los activos y pasivos de manera horizontal. Este estilo es menos común que el balance clasificado, pero es igualmente útil en ciertos contextos.

2.1 Estructura del Balance en Formato de Cuenta

En este formato, los activos se colocan en el lado izquierdo y los pasivos y el patrimonio neto en el lado derecho. La suma de los activos debe ser igual a la suma de los pasivos más el patrimonio neto, lo que refleja la ecuación contable básica. Este formato es especialmente útil para presentar balances en reuniones o informes donde se requiere una visualización rápida y directa de la información.

2.2 Ventajas y Desventajas

Una de las principales ventajas del balance en formato de cuenta es su simplicidad. Es fácil de entender y permite una comparación rápida entre activos y pasivos. Sin embargo, su desventaja radica en que puede no ser tan detallado como el balance clasificado, lo que puede dificultar un análisis profundo de la situación financiera de la empresa.

3. Balance General Comparativo

El balance general comparativo es una herramienta valiosa para analizar la evolución financiera de una empresa a lo largo del tiempo. Este formato presenta balances de diferentes períodos, permitiendo a los usuarios identificar tendencias y cambios significativos.

3.1 Estructura del Balance Comparativo

En un balance general comparativo, se incluyen varias columnas que representan diferentes fechas, generalmente de años consecutivos. Esto permite una comparación directa de los activos, pasivos y patrimonio neto entre los períodos seleccionados. Por ejemplo, un balance comparativo puede mostrar el balance de 2022 al lado del balance de 2023, facilitando el análisis de crecimiento o disminución en cada categoría.

3.2 Ventajas y Desventajas

Las ventajas del balance general comparativo son evidentes: permite a los gerentes y analistas observar tendencias a lo largo del tiempo, lo que es crucial para la toma de decisiones estratégicas. Sin embargo, una desventaja es que puede resultar confuso si se incluyen demasiados períodos o si no se explica adecuadamente la información presentada.

4. Balance General Proforma

El balance general proforma es un documento que presenta una proyección de la situación financiera futura de una empresa. Este tipo de balance es especialmente útil para planificar y evaluar el impacto de decisiones estratégicas.

4.1 Estructura del Balance Proforma

El balance proforma incluye estimaciones de activos, pasivos y patrimonio neto en función de supuestos futuros, como el crecimiento de las ventas o cambios en la inversión de capital. A menudo se utiliza en la elaboración de planes de negocio o en la búsqueda de financiamiento. Por ejemplo, una empresa puede crear un balance proforma para mostrar a los inversionistas cómo espera que su situación financiera mejore después de implementar un nuevo proyecto.

4.2 Ventajas y Desventajas

Una de las principales ventajas del balance proforma es su capacidad para ayudar a las empresas a anticipar su futuro financiero y tomar decisiones informadas. Sin embargo, su desventaja es que depende en gran medida de suposiciones, lo que puede llevar a resultados inexactos si estas suposiciones no se cumplen.

5. Balance General Consolidado

El balance general consolidado es utilizado por empresas que poseen subsidiarias. Este formato combina los activos, pasivos y patrimonio neto de la empresa matriz y sus subsidiarias, ofreciendo una visión integral de la situación financiera del grupo empresarial.

5.1 Estructura del Balance Consolidado

En el balance general consolidado, se eliminan las transacciones interempresariales, es decir, las transacciones entre la empresa matriz y sus subsidiarias, para evitar la doble contabilización. Esto proporciona una imagen clara de la salud financiera del grupo en su conjunto. Por ejemplo, si una empresa matriz tiene varias subsidiarias en diferentes sectores, el balance consolidado reflejará la suma de todos los activos y pasivos de estas entidades.

5.2 Ventajas y Desventajas

Las ventajas del balance consolidado incluyen una visión más clara de la situación financiera total de un grupo empresarial, lo que es esencial para los inversionistas y analistas. Sin embargo, puede ser complicado de preparar, especialmente si hay múltiples subsidiarias con diferentes métodos contables o monedas. Esto puede llevar a una mayor carga administrativa y requerir un análisis más profundo para interpretar correctamente la información.

6. Balance General por Segmentos

El balance general por segmentos es una presentación que permite a las empresas dividir sus activos y pasivos en diferentes segmentos de negocio. Esto es especialmente útil para las empresas que operan en múltiples industrias o mercados.

6.1 Estructura del Balance por Segmentos

Este tipo de balance presenta información financiera separada para cada segmento de negocio, lo que permite a los gerentes y analistas evaluar el rendimiento de cada área. Por ejemplo, una empresa que opera en el sector de tecnología y en el sector de servicios podría tener un balance que desglosa los activos y pasivos de cada segmento, facilitando la identificación de áreas de mejora o inversión.

6.2 Ventajas y Desventajas

Las ventajas del balance por segmentos incluyen una mejor visibilidad del rendimiento de cada parte de la empresa, lo que puede facilitar la toma de decisiones estratégicas. Sin embargo, la desventaja es que puede ser más complejo de elaborar y requerir un mayor esfuerzo de recopilación de datos.

FAQ (Preguntas Frecuentes)

1. ¿Qué es un balance general y para qué sirve?

Un balance general es un estado financiero que muestra la situación económica de una empresa en un momento específico. Sirve para evaluar la liquidez, solvencia y patrimonio neto de la organización, permitiendo a los interesados tomar decisiones informadas sobre su desempeño financiero.

2. ¿Cuáles son las principales secciones de un balance general?

Las principales secciones de un balance general son los activos, pasivos y patrimonio neto. Los activos representan lo que posee la empresa, los pasivos son las obligaciones que debe cumplir y el patrimonio neto refleja la inversión de los propietarios en la empresa.

3. ¿Por qué es importante el balance general comparativo?

El balance general comparativo es importante porque permite a las empresas y analistas observar tendencias y cambios en su situación financiera a lo largo del tiempo. Esto ayuda a identificar áreas de crecimiento o problemas que requieren atención, facilitando la planificación y la toma de decisiones.

4. ¿Qué diferencias hay entre un balance general consolidado y uno individual?

La principal diferencia es que un balance general consolidado incluye los activos y pasivos de la empresa matriz y sus subsidiarias, eliminando transacciones interempresariales. En cambio, un balance individual muestra solo la situación financiera de una única entidad, sin considerar sus subsidiarias.

5. ¿Qué es un balance proforma y cuándo se utiliza?

Un balance proforma es un estado financiero que proyecta la situación financiera futura de una empresa basándose en supuestos. Se utiliza comúnmente en la planificación empresarial, para evaluar el impacto de decisiones estratégicas o para presentar a inversionistas potenciales.

6. ¿Cómo se puede interpretar un balance general?

Para interpretar un balance general, es fundamental analizar la relación entre activos y pasivos, así como la proporción de patrimonio neto. Esto ayuda a evaluar la liquidez y la solvencia de la empresa. También es útil comparar balances de diferentes períodos para identificar tendencias y cambios en la situación financiera.

7. ¿Qué es un balance general por segmentos y por qué es útil?

El balance general por segmentos presenta la situación financiera de diferentes áreas de negocio dentro de una empresa. Es útil porque permite a los gerentes evaluar el rendimiento de cada segmento de manera individual, facilitando decisiones estratégicas y la identificación de oportunidades de mejora.