Guía Completa sobre las Cuentas del Estado de Situación Financiera: Conceptos y Ejemplos

Guía Completa sobre las Cuentas del Estado de Situación Financiera: Conceptos y Ejemplos

En el mundo de las finanzas, entender las cuentas del estado de situación financiera es fundamental para cualquier profesional o empresario. Este documento, que también se conoce como balance general, ofrece una visión clara de la salud económica de una entidad en un momento específico. ¿Te has preguntado alguna vez cómo interpretar estos datos o qué significan realmente? En esta guía completa sobre las cuentas del estado de situación financiera, exploraremos conceptos clave, ejemplos prácticos y detalles que te ayudarán a dominar este aspecto crucial de la contabilidad. A medida que avancemos, desglosaremos cada componente del estado de situación financiera, proporcionando ejemplos concretos que faciliten su comprensión y aplicación en la vida real.

1. ¿Qué es el Estado de Situación Financiera?

El estado de situación financiera es un informe contable que refleja la situación económica de una entidad en un momento determinado. Este documento es esencial tanto para empresas como para individuos, ya que permite evaluar activos, pasivos y el patrimonio neto. En términos simples, se puede considerar como una fotografía de la salud financiera de una organización.

1.1 Componentes del Estado de Situación Financiera

El estado de situación financiera se compone de tres partes principales:

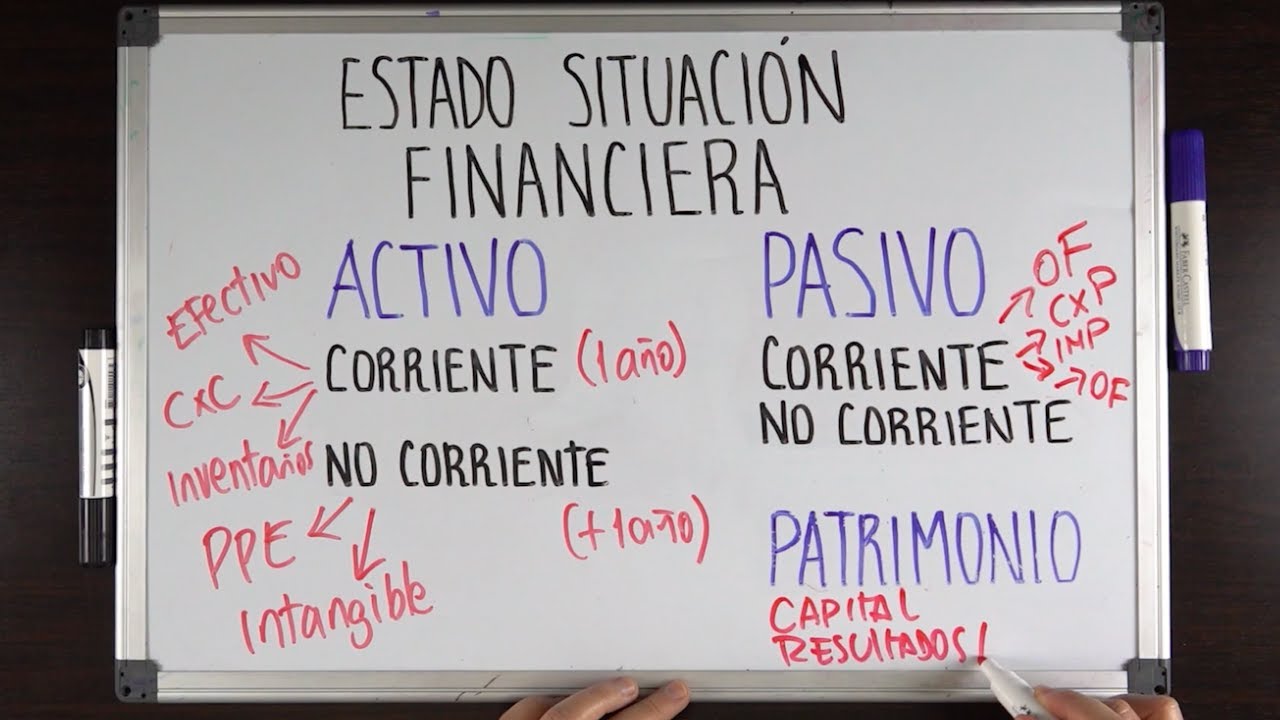

- Activos: Son todos los recursos que posee la empresa, que pueden generar beneficios económicos en el futuro. Se dividen en activos corrientes (como efectivo y cuentas por cobrar) y no corrientes (como propiedades y equipos).

- Pasivos: Son las obligaciones que tiene la entidad, es decir, las deudas y compromisos que deben pagarse en el futuro. Al igual que los activos, se clasifican en pasivos corrientes (deudas a corto plazo) y no corrientes (deudas a largo plazo).

- Patrimonio neto: Representa la diferencia entre los activos y los pasivos. Es lo que realmente pertenece a los propietarios de la entidad, después de saldar todas las deudas.

1.2 Importancia del Estado de Situación Financiera

El estado de situación financiera es crucial para varias razones:

- Permite a los inversionistas y acreedores evaluar la solvencia de la entidad.

- Facilita la toma de decisiones informadas sobre la inversión y la gestión financiera.

- Ayuda a las empresas a identificar áreas de mejora en su gestión de activos y pasivos.

2. Activos: Un Análisis Detallado

Los activos son la base de cualquier estado de situación financiera y representan todos los recursos que posee una empresa. Comprender cómo se clasifican y se valoran los activos es fundamental para interpretar correctamente el estado de situación financiera.

2.1 Activos Corrientes

Los activos corrientes son aquellos que se espera convertir en efectivo o consumir en un plazo de un año. Ejemplos de activos corrientes incluyen:

- Efectivo: Dinero disponible en caja o en cuentas bancarias.

- Cuentas por cobrar: Montos que los clientes deben a la empresa por ventas a crédito.

- Inventarios: Bienes disponibles para la venta.

La gestión eficiente de los activos corrientes es crucial para mantener la liquidez de la empresa. Por ejemplo, si una empresa tiene un alto nivel de cuentas por cobrar, podría enfrentar problemas de flujo de efectivo si los clientes no pagan a tiempo.

2.2 Activos No Corrientes

Por otro lado, los activos no corrientes son aquellos que se mantendrán en la empresa durante más de un año. Esto incluye:

- Propiedades: Terrenos y edificios que la empresa utiliza para sus operaciones.

- Maquinaria: Equipos y herramientas necesarias para la producción.

- Intangibles: Activos como patentes y marcas registradas.

Estos activos son vitales para la operación a largo plazo de la empresa. Por ejemplo, una fábrica bien equipada puede mejorar la eficiencia y reducir costos operativos.

3. Pasivos: Obligaciones y Deudas

Los pasivos son las deudas y obligaciones que tiene una empresa y son esenciales para entender su capacidad de pago. Al igual que los activos, los pasivos se dividen en corrientes y no corrientes.

3.1 Pasivos Corrientes

Los pasivos corrientes son aquellas deudas que deben pagarse en un plazo de un año. Algunos ejemplos incluyen:

- Cuentas por pagar: Montos que la empresa debe a proveedores.

- Préstamos a corto plazo: Deudas que deben liquidarse rápidamente.

- Gastos acumulados: Costos incurridos que aún no se han pagado.

La gestión adecuada de los pasivos corrientes es crucial para mantener una buena relación con los proveedores y garantizar la continuidad de las operaciones.

3.2 Pasivos No Corrientes

Los pasivos no corrientes son las obligaciones que la empresa no necesita pagar en el corto plazo. Esto incluye:

- Préstamos a largo plazo: Créditos que se pagarán en más de un año.

- Obligaciones por arrendamiento: Deudas relacionadas con contratos de arrendamiento a largo plazo.

Un ejemplo de pasivo no corriente podría ser un préstamo hipotecario utilizado para comprar un edificio. Aunque representa una carga, también puede ser un activo si el edificio genera ingresos.

4. Patrimonio Neto: La Propiedad de los Dueños

El patrimonio neto es el valor residual de los activos de la empresa después de deducir los pasivos. Es un indicador clave de la salud financiera y la rentabilidad a largo plazo.

4.1 Composición del Patrimonio Neto

El patrimonio neto se compone de varias cuentas, que incluyen:

- Capital social: Inversiones realizadas por los propietarios o accionistas.

- Reservas: Beneficios retenidos que no se han distribuido entre los accionistas.

- Resultados acumulados: Ganancias o pérdidas acumuladas de periodos anteriores.

Un alto patrimonio neto sugiere que la empresa es financieramente sólida y puede afrontar adversidades. Por ejemplo, una empresa con un patrimonio neto elevado tiene más posibilidades de atraer inversores.

4.2 Importancia del Patrimonio Neto

El patrimonio neto no solo refleja la propiedad de los accionistas, sino que también es un indicador de la capacidad de la empresa para reinvertir en su crecimiento. Las empresas con un patrimonio neto robusto pueden utilizar estos fondos para financiar nuevos proyectos, expandir operaciones o mejorar su infraestructura.

5. Cómo Interpretar un Estado de Situación Financiera

Interpretar un estado de situación financiera puede parecer complicado al principio, pero con algunos conceptos básicos, se puede hacer de manera efectiva. La clave está en analizar la relación entre activos, pasivos y patrimonio neto.

5.1 Razones Financieras Clave

Existen varias razones financieras que pueden ayudar a interpretar el estado de situación financiera:

- Razón de liquidez: Compara los activos corrientes con los pasivos corrientes para evaluar la capacidad de la empresa para cubrir sus obligaciones a corto plazo.

- Razón de endeudamiento: Mide la proporción de pasivos en relación con los activos totales, indicando el nivel de deuda en la estructura financiera.

- Retorno sobre el patrimonio (ROE): Indica la rentabilidad generada en relación con el patrimonio neto de los accionistas.

Estas razones pueden proporcionar una visión rápida de la salud financiera de la empresa y ayudar a los inversionistas a tomar decisiones informadas.

5.2 Ejemplo Práctico de Interpretación

Supongamos que tenemos el siguiente estado de situación financiera de una empresa ficticia:

- Activos totales: $500,000

- Pasivos totales: $300,000

- Patrimonio neto: $200,000

Calculando la razón de liquidez, si los activos corrientes son $150,000 y los pasivos corrientes son $100,000, la razón de liquidez sería 1.5, lo que indica que la empresa tiene suficientes activos para cubrir sus obligaciones a corto plazo. Además, la razón de endeudamiento sería 0.6, sugiriendo que el 60% de los activos están financiados por deudas, lo que es aceptable en muchas industrias.

6. Ejemplos de Estados de Situación Financiera

Para ilustrar mejor cómo se presenta un estado de situación financiera, a continuación, se ofrece un ejemplo práctico de un estado de situación financiera simplificado:

6.1 Ejemplo de Estado de Situación Financiera Simplificado

Imaginemos que tenemos una empresa llamada «Tecnología Innovadora S.A.». Su estado de situación financiera podría verse así:

| Activos | Valor |

|---|---|

| Activos Corrientes | $100,000 |

| Activos No Corrientes | $300,000 |

| Total Activos | $400,000 |

| Pasivos | Valor |

| Pasivos Corrientes | $50,000 |

| Pasivos No Corrientes | $150,000 |

| Total Pasivos | $200,000 |

| Patrimonio Neto | Valor |

| Patrimonio Neto | $200,000 |

En este caso, podemos ver que «Tecnología Innovadora S.A.» tiene un total de activos de $400,000, pasivos de $200,000 y un patrimonio neto de $200,000. Este balance sugiere que la empresa tiene una buena posición financiera, con un patrimonio neto que respalda sus operaciones y crecimiento.

7. Normativas y Estándares en la Elaboración del Estado de Situación Financiera

La elaboración del estado de situación financiera debe seguir ciertas normativas y estándares que aseguran su consistencia y transparencia. Las normas más reconocidas son las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados (PCGA).

7.1 Normas Internacionales de Información Financiera (NIIF)

Las NIIF son un conjunto de estándares contables que buscan unificar la presentación de la información financiera a nivel mundial. Estas normas proporcionan directrices sobre cómo clasificar y valorar activos, pasivos y patrimonio, garantizando que los estados financieros sean comparables y comprensibles.

7.2 Principios de Contabilidad Generalmente Aceptados (PCGA)

Los PCGA son un conjunto de principios que varían de un país a otro, pero que comparten el objetivo de regular la presentación de la información financiera. Estos principios ayudan a mantener la integridad y la precisión de los estados financieros, protegiendo así los intereses de los accionistas y otras partes interesadas.

Preguntas Frecuentes (FAQ)

¿Qué diferencia hay entre el estado de situación financiera y el estado de resultados?

El estado de situación financiera proporciona una instantánea de los activos, pasivos y patrimonio neto de una empresa en un momento específico, mientras que el estado de resultados muestra la rentabilidad de la empresa durante un periodo determinado. En resumen, el primero se centra en la posición financiera, y el segundo en el rendimiento operativo.

¿Con qué frecuencia se debe elaborar un estado de situación financiera?

Generalmente, se recomienda elaborar un estado de situación financiera al menos una vez al año. Sin embargo, muchas empresas lo hacen trimestral o mensualmente para monitorear su salud financiera de manera más frecuente y tomar decisiones informadas rápidamente.

¿Cómo afecta el patrimonio neto a la valoración de una empresa?

El patrimonio neto es un indicador clave para los inversores, ya que refleja la propiedad real de la empresa. Un patrimonio neto alto puede aumentar la confianza de los inversores, ya que sugiere que la empresa tiene más activos que deudas, lo que puede resultar en una valoración más alta en el mercado.

¿Qué sucede si los pasivos superan a los activos?

Si los pasivos superan a los activos, la empresa puede estar en una situación financiera precaria, conocida como insolvencia. Esto significa que la empresa no puede cumplir con sus obligaciones a corto plazo y podría enfrentarse a problemas de liquidez, lo que podría llevar a la quiebra si no se toman medidas correctivas.

¿Cuál es la importancia de los activos no corrientes?

Los activos no corrientes son esenciales para el crecimiento a largo plazo de una empresa, ya que representan inversiones en propiedades, maquinaria y otros recursos que generarán ingresos durante varios años. Una buena gestión de estos activos puede mejorar la eficiencia operativa y la rentabilidad.

¿Cómo se puede mejorar la relación entre activos y pasivos?

Para mejorar la relación entre activos y pasivos, una empresa puede implementar estrategias como la reducción de deudas, la mejora de la gestión de inventarios, y la optimización de cuentas por cobrar. Además, aumentar los ingresos a través de nuevas ventas o servicios también puede ayudar a fortalecer esta relación.