Guía Completa del Balance General: Todas las Cuentas que Debes Conocer

Guía Completa del Balance General: Todas las Cuentas que Debes Conocer

El balance general es una de las herramientas más esenciales en la contabilidad y la gestión financiera de cualquier negocio. A menudo se le llama «estado de situación financiera» y proporciona una visión clara de la salud económica de una empresa en un momento específico. ¿Te has preguntado alguna vez cómo se estructuran las cuentas en un balance general? En esta guía completa, exploraremos en profundidad todas las cuentas que debes conocer, desde los activos y pasivos hasta el patrimonio neto. A medida que avancemos, descubrirás la importancia de cada sección y cómo pueden impactar la toma de decisiones dentro de una organización. Si estás interesado en comprender mejor el balance general y cómo utilizarlo a tu favor, sigue leyendo, porque aquí encontrarás toda la información que necesitas.

¿Qué es un Balance General?

El balance general es un informe financiero que resume los activos, pasivos y el patrimonio neto de una empresa en un momento específico. Este documento es fundamental para los gerentes, inversores y acreedores, ya que proporciona información crucial sobre la capacidad de la empresa para cumplir con sus obligaciones financieras y su solidez económica. En términos simples, el balance general se puede ver como una instantánea de la situación financiera de una empresa.

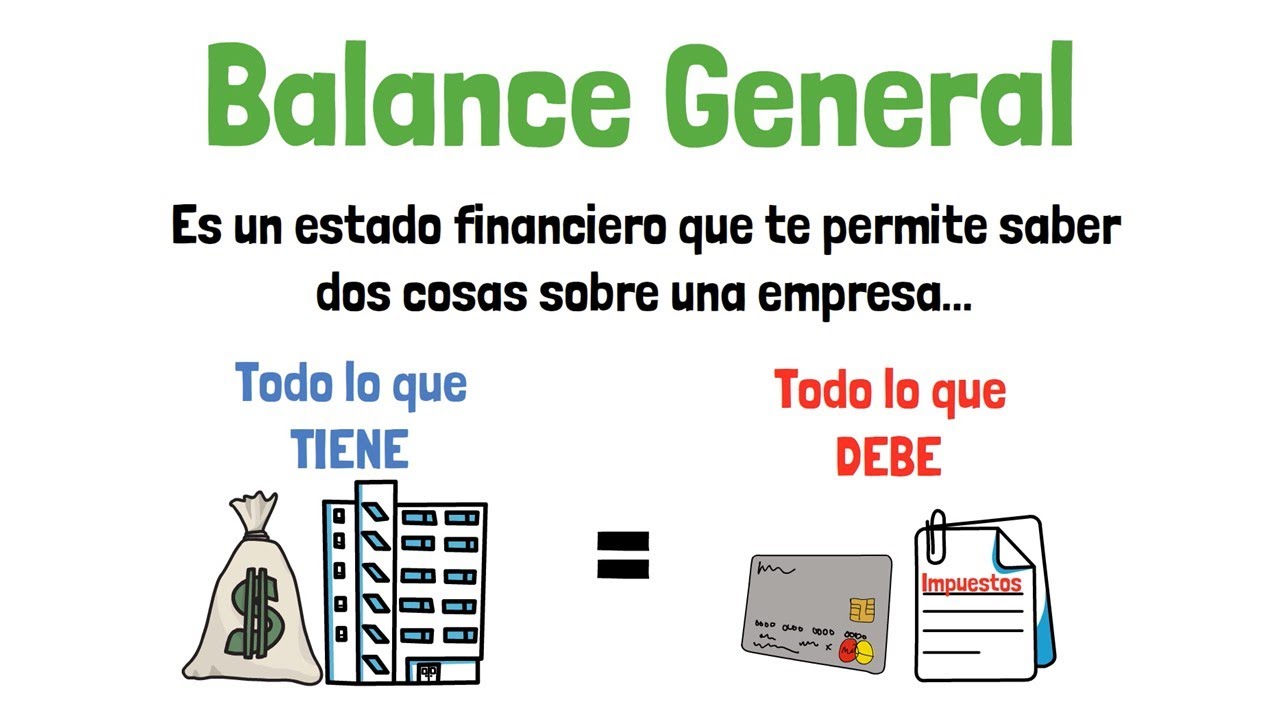

La ecuación fundamental del balance general es:

- Activos = Pasivos + Patrimonio Neto

Esta ecuación refleja que todos los recursos (activos) de una empresa son financiados ya sea por deudas (pasivos) o por el capital aportado por los propietarios (patrimonio neto). Comprender esta ecuación es esencial para cualquier persona que busque interpretar un balance general.

Importancia del Balance General

El balance general es crucial por varias razones:

- Evaluación de la liquidez: Permite a los analistas evaluar la capacidad de la empresa para cumplir con sus obligaciones a corto plazo.

- Análisis de la solvencia: Muestra si una empresa tiene suficiente capital para cubrir sus deudas a largo plazo.

- Decisiones informadas: Proporciona datos valiosos que ayudan a los gerentes y propietarios a tomar decisiones estratégicas.

Por lo tanto, un balance general bien elaborado es fundamental para la gestión eficaz de cualquier negocio.

Componentes Principales del Balance General

Un balance general se compone de tres secciones principales: activos, pasivos y patrimonio neto. Cada una de estas secciones incluye varias cuentas que detallan la situación financiera de la empresa. Vamos a desglosar cada una de ellas para que comprendas mejor su estructura y función.

Activos

Los activos son todos los recursos que posee una empresa y que tienen un valor económico. Se dividen en dos categorías: activos corrientes y no corrientes.

- Activos Corrientes: Son aquellos que se espera convertir en efectivo o consumir en menos de un año. Ejemplos incluyen:

- Efectivo: Dinero en caja y en cuentas bancarias.

- Cuentas por cobrar: Dinero que los clientes deben a la empresa.

- Inventarios: Bienes que están disponibles para la venta.

- Activos No Corrientes: Son aquellos que se mantienen a largo plazo y no se convierten en efectivo fácilmente. Ejemplos incluyen:

- Propiedades, planta y equipo: Bienes inmuebles y maquinaria utilizados en las operaciones.

- Activos intangibles: Derechos de propiedad intelectual, como patentes y marcas registradas.

- Inversiones a largo plazo: Acciones o bonos que se planea mantener por más de un año.

Conocer la composición de los activos te ayudará a entender la capacidad de la empresa para generar ingresos y cumplir con sus obligaciones.

Pasivos

Los pasivos representan las obligaciones financieras de una empresa, es decir, lo que debe a terceros. Al igual que los activos, los pasivos se dividen en corrientes y no corrientes.

- Pasivos Corrientes: Son deudas que se espera liquidar en menos de un año. Ejemplos incluyen:

- Cuentas por pagar: Dinero que la empresa debe a proveedores.

- Deudas a corto plazo: Préstamos que deben pagarse en el año fiscal actual.

- Gastos acumulados: Gastos que se han incurrido pero no se han pagado.

- Pasivos No Corrientes: Son obligaciones que se extienden más allá de un año. Ejemplos incluyen:

- Deudas a largo plazo: Préstamos y obligaciones que deben pagarse en un periodo mayor a un año.

- Provisión para impuestos diferidos: Obligaciones fiscales que se pagarán en el futuro.

Los pasivos son esenciales para entender la estructura de financiamiento de la empresa y su capacidad para hacer frente a sus compromisos financieros.

Patrimonio Neto

El patrimonio neto representa la inversión de los propietarios en la empresa, y se calcula como la diferencia entre activos y pasivos. Se compone de varias cuentas que reflejan la aportación de capital y las ganancias retenidas.

- Capital Social: Monto que los propietarios han invertido en la empresa.

- Ganancias Retenidas: Beneficios acumulados que no se han distribuido como dividendos.

- Otras Reservas: Fondos reservados para fines específicos, como la expansión o la inversión en proyectos futuros.

El patrimonio neto es un indicador clave de la salud financiera de una empresa y su capacidad para generar valor para los accionistas.

Cómo Leer un Balance General

Leer un balance general puede parecer complicado al principio, pero con práctica, se convierte en una habilidad valiosa. Aquí hay algunos pasos para ayudarte a interpretar este documento financiero:

1. Analiza la Estructura

Comienza revisando la estructura general del balance general. Asegúrate de que los activos, pasivos y patrimonio neto estén claramente definidos. Esto te dará una idea de cómo se financia la empresa.

2. Revisa la Liquidez

Una de las métricas más importantes que puedes calcular a partir del balance general es el índice de liquidez. Para calcularlo, divide los activos corrientes entre los pasivos corrientes. Un resultado mayor a 1 indica que la empresa tiene suficiente liquidez para cubrir sus obligaciones a corto plazo.

3. Evalúa la Solvencia

La solvencia se refiere a la capacidad de una empresa para cumplir con sus deudas a largo plazo. Puedes calcular la razón de deuda dividiendo los pasivos totales entre los activos totales. Un porcentaje bajo indica que la empresa tiene una buena solvencia y es menos riesgosa para los inversores.

4. Observa las Tendencias

Analiza las cifras a lo largo del tiempo. Comparar los balances de diferentes períodos te permitirá identificar tendencias en el crecimiento de activos, pasivos y patrimonio neto. Esto es esencial para evaluar la estabilidad financiera de la empresa.

Errores Comunes al Elaborar un Balance General

Elaborar un balance general requiere atención al detalle y precisión. Sin embargo, hay errores comunes que se pueden evitar:

- Subestimar los pasivos: No registrar todas las deudas puede dar una imagen falsa de la salud financiera.

- No actualizar las cifras: Utilizar datos antiguos puede llevar a decisiones erróneas.

- Falta de consistencia: Cambiar la forma en que se clasifican las cuentas puede dificultar la comparación de periodos.

Ser consciente de estos errores te ayudará a crear un balance general más preciso y útil.

Preguntas Frecuentes (FAQ)

1. ¿Cuál es la diferencia entre un balance general y un estado de resultados?

El balance general muestra la situación financiera de una empresa en un momento específico, reflejando sus activos, pasivos y patrimonio neto. En cambio, el estado de resultados muestra la rentabilidad de la empresa durante un periodo determinado, detallando ingresos y gastos. Ambos informes son complementarios y ofrecen diferentes perspectivas sobre la salud financiera de una empresa.

2. ¿Con qué frecuencia se debe elaborar un balance general?

La frecuencia con la que se elabora un balance general puede variar según la empresa. Sin embargo, es común hacerlo de manera trimestral o anualmente. Esto permite a los gerentes y a los inversores tener una visión clara y actualizada de la situación financiera de la empresa.

3. ¿Qué importancia tiene el patrimonio neto en un balance general?

El patrimonio neto es fundamental porque representa la inversión de los propietarios en la empresa. Un patrimonio neto creciente indica que la empresa está generando beneficios y reinvirtiendo en su crecimiento, lo que es atractivo para los inversores. Además, un patrimonio neto positivo es un indicador de la estabilidad financiera de la empresa.

4. ¿Qué significa que un balance general esté «auditoría»?

Un balance general auditado es aquel que ha sido revisado por un auditor externo, quien verifica la precisión y la conformidad de las cifras presentadas con las normas contables. Esto proporciona confianza a los inversores y acreedores sobre la veracidad de la información financiera.

5. ¿Cómo afecta la depreciación a un balance general?

La depreciación es un método contable que reduce el valor de los activos a lo largo del tiempo, reflejando su desgaste o uso. En un balance general, la depreciación afecta los activos no corrientes, disminuyendo su valor en libros. Esto es importante para los inversores, ya que proporciona una imagen más realista del valor de los activos de la empresa.

6. ¿Qué información adicional se puede incluir en un balance general?

Además de las cuentas básicas de activos, pasivos y patrimonio neto, se pueden incluir notas explicativas que detallan políticas contables, riesgos y contingencias, así como información sobre transacciones significativas. Estas notas proporcionan contexto adicional que puede ser crucial para la interpretación del balance general.

7. ¿Es posible que una empresa tenga un balance general positivo pero aún así estar en problemas financieros?

Sí, es posible. Un balance general positivo puede reflejar más activos que pasivos, pero si la empresa enfrenta problemas de flujo de efectivo, puede tener dificultades para operar. La liquidez y la capacidad para generar ingresos son igualmente importantes y deben ser consideradas junto con el balance general para obtener una imagen completa de la salud financiera de la empresa.