Cómo Elaborar un Balance General en Forma de Cuenta y Reporte: Guía Completa

Cómo Elaborar un Balance General en Forma de Cuenta y Reporte: Guía Completa

El balance general es uno de los estados financieros más importantes que puede elaborar una empresa, ya que proporciona una visión clara de su situación económica en un momento específico. Si te has preguntado cómo elaborar un balance general en forma de cuenta y reporte, estás en el lugar correcto. En esta guía completa, desglosaremos cada paso necesario para crear un balance general efectivo y comprensible, que no solo refleje la salud financiera de tu negocio, sino que también te ayude a tomar decisiones informadas. Desde la definición de activos, pasivos y patrimonio, hasta las diferencias entre la forma de cuenta y la forma de reporte, aquí encontrarás todo lo que necesitas saber para dominar este aspecto fundamental de la contabilidad. Prepárate para transformar la forma en que ves las finanzas de tu empresa.

1. ¿Qué es un Balance General?

El balance general, también conocido como estado de situación financiera, es un informe que presenta la situación económica de una empresa en un momento determinado. Este documento resume los activos, pasivos y el patrimonio neto, permitiendo a los interesados evaluar la solvencia y liquidez de la empresa. Un balance general bien elaborado proporciona una instantánea clara de lo que posee la empresa, lo que debe y el valor residual para los propietarios.

1.1. Componentes del Balance General

Un balance general se compone de tres elementos clave:

- Activos: Son todos los bienes y derechos que posee la empresa, como efectivo, cuentas por cobrar, inventarios, propiedades y maquinaria. Los activos se dividen en activos corrientes (que se esperan convertir en efectivo en menos de un año) y activos no corrientes (que se mantienen a largo plazo).

- Pasivos: Representan las obligaciones y deudas de la empresa, que deben pagarse en el futuro. Al igual que los activos, los pasivos se clasifican en pasivos corrientes (deudas a corto plazo) y pasivos no corrientes (deudas a largo plazo).

- Patrimonio neto: Es la diferencia entre los activos y los pasivos. Representa la inversión de los propietarios en la empresa y se puede considerar como el valor residual que queda después de saldar todas las deudas.

1.2. Importancia del Balance General

El balance general es fundamental para varios grupos de interés, incluidos propietarios, gerentes, inversionistas y acreedores. Proporciona información valiosa sobre la capacidad de la empresa para cumplir con sus obligaciones, su estructura de capital y su eficiencia en la gestión de activos. Además, es una herramienta clave para la planificación financiera y la toma de decisiones estratégicas.

2. Formas de Presentar un Balance General

Existen dos formatos principales para presentar un balance general: la forma de cuenta y la forma de reporte. Cada uno tiene sus características y ventajas específicas, y la elección entre uno y otro dependerá de las preferencias de la empresa y de los requerimientos de los usuarios del balance.

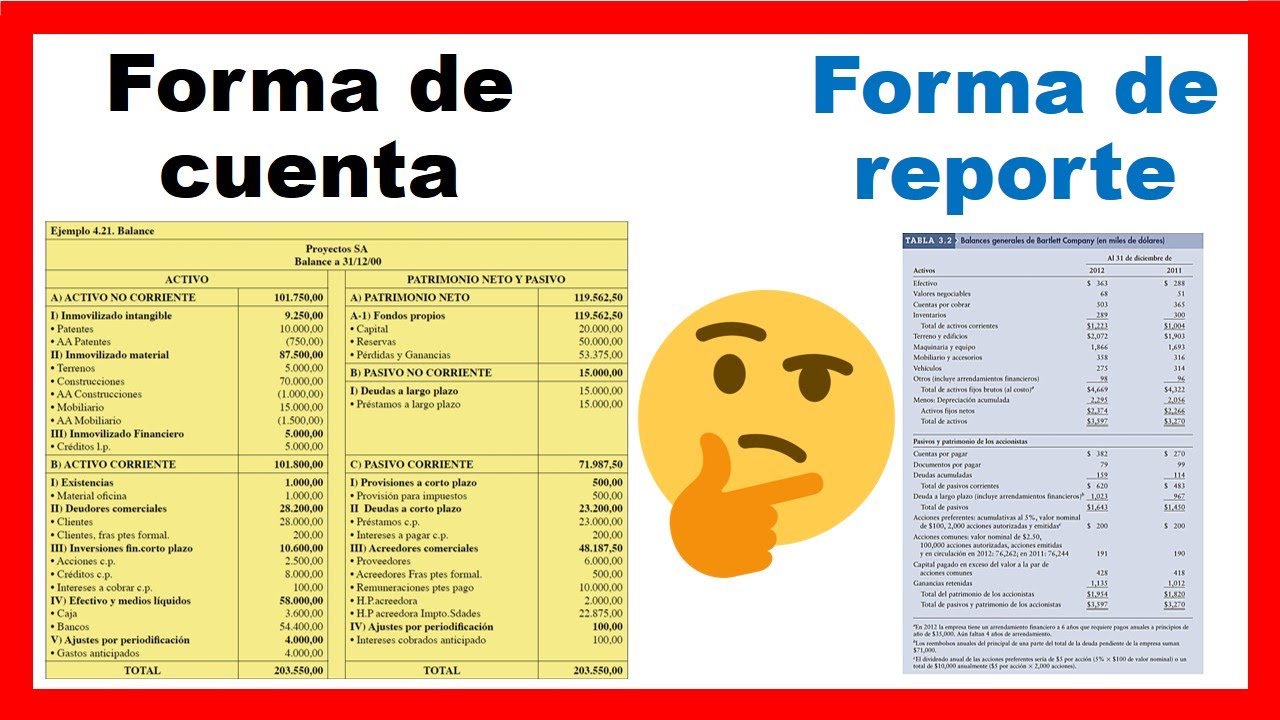

2.1. Balance General en Forma de Cuenta

La forma de cuenta presenta los activos a la izquierda y los pasivos y el patrimonio a la derecha. Este formato es útil para visualizar rápidamente la relación entre activos y pasivos, y permite a los usuarios ver la información de manera más intuitiva. Aquí, los activos se agrupan en orden de liquidez, desde los más líquidos hasta los menos líquidos.

2.2. Balance General en Forma de Reporte

En la forma de reporte, los activos, pasivos y patrimonio se presentan en una lista vertical. Este formato es más común en los informes financieros, ya que es más fácil de leer y permite incluir más detalles sobre cada categoría. La información se presenta en un orden lógico, comenzando por los activos, seguido de los pasivos y finalizando con el patrimonio neto.

3. Pasos para Elaborar un Balance General

Crear un balance general requiere un proceso metódico que incluye la recopilación de datos financieros, la clasificación de cuentas y la presentación de la información de manera clara y comprensible. A continuación, te mostramos los pasos esenciales para elaborar un balance general en forma de cuenta y reporte.

3.1. Recopilación de Datos Financieros

El primer paso es reunir toda la información financiera necesaria. Esto incluye:

- Registros contables: Asegúrate de tener acceso a todos los libros contables, incluyendo el libro mayor y las cuentas auxiliares.

- Documentación de activos y pasivos: Revisa contratos, facturas y otros documentos que respalden los activos y pasivos de la empresa.

- Informes financieros anteriores: Consulta balances generales anteriores para tener una referencia sobre la evolución de la situación financiera de la empresa.

3.2. Clasificación de Activos y Pasivos

Una vez que tengas todos los datos, es momento de clasificar los activos y pasivos. Para los activos, asegúrate de identificar cuáles son corrientes y cuáles son no corrientes. Haz lo mismo con los pasivos. Esta clasificación es esencial, ya que impacta directamente en el análisis de liquidez y solvencia de la empresa.

3.3. Elaboración del Balance General

Con los datos clasificados, puedes comenzar a elaborar el balance general. Si optas por la forma de cuenta, presenta los activos a la izquierda y los pasivos y patrimonio a la derecha. Si eliges la forma de reporte, organiza la información en un formato vertical. Asegúrate de que la suma total de activos sea igual a la suma total de pasivos más patrimonio, lo que confirma que el balance está equilibrado.

4. Ejemplo Práctico de un Balance General

Para ilustrar cómo se elabora un balance general, veamos un ejemplo práctico. Supongamos que tienes una empresa llamada «XYZ S.A.» y quieres presentar su balance general a 31 de diciembre de 2023.

4.1. Activos

- Activos Corrientes:

- Efectivo: $10,000

- Cuentas por cobrar: $5,000

- Inventarios: $8,000

- Activos No Corrientes:

- Propiedades: $50,000

- Maquinaria: $20,000

La suma total de activos sería $93,000.

4.2. Pasivos

- Pasivos Corrientes:

- Cuentas por pagar: $7,000

- Deudas a corto plazo: $5,000

- Pasivos No Corrientes:

- Deudas a largo plazo: $20,000

La suma total de pasivos sería $32,000.

4.3. Patrimonio Neto

Finalmente, si el patrimonio neto se compone de capital social y utilidades retenidas, supongamos que son $61,000. Así, el balance general de «XYZ S.A.» se vería de la siguiente manera:

Balance General de XYZ S.A. al 31 de diciembre de 2023

- Activos: $93,000

- Pasivos: $32,000

- Patrimonio Neto: $61,000

5. Análisis del Balance General

Una vez que tengas tu balance general elaborado, es fundamental realizar un análisis para interpretar la información que contiene. Esto te ayudará a tomar decisiones informadas sobre el futuro de tu empresa.

5.1. Ratios Financieros

El análisis de un balance general puede incluir la evaluación de diferentes ratios financieros que permiten comprender la salud financiera de la empresa. Algunos de los más comunes son:

- Ratio de Liquidez: Indica la capacidad de la empresa para cubrir sus obligaciones a corto plazo. Se calcula dividiendo los activos corrientes entre los pasivos corrientes.

- Ratio de Endeudamiento: Mide el grado de apalancamiento de la empresa. Se calcula dividiendo los pasivos totales entre los activos totales.

- Ratio de Rentabilidad: Permite evaluar la rentabilidad en relación al patrimonio neto. Se calcula dividiendo las utilidades netas entre el patrimonio neto.

5.2. Comparación con Periodos Anteriores

Una buena práctica es comparar el balance general actual con los de periodos anteriores. Esto te permitirá identificar tendencias en el crecimiento de activos, pasivos y patrimonio, y te ayudará a tomar decisiones estratégicas basadas en datos históricos.

5.3. Recomendaciones de Mejora

Con base en el análisis, es posible identificar áreas de mejora. Por ejemplo, si el ratio de liquidez es bajo, puede ser necesario revisar las políticas de cobranza o la gestión de inventarios. Si el endeudamiento es alto, podría ser el momento de considerar opciones para reducir deudas y mejorar la solvencia de la empresa.

6. Consideraciones Finales al Elaborar un Balance General

Elaborar un balance general en forma de cuenta y reporte no solo es una tarea contable, sino que también es un ejercicio estratégico que puede tener un impacto significativo en la dirección de tu empresa. Es esencial que la información presentada sea precisa y actualizada, ya que cualquier error podría llevar a decisiones erróneas. Además, es recomendable realizar este proceso de forma regular, al menos anualmente, para mantener una visión clara de la salud financiera de tu negocio.

Preguntas Frecuentes (FAQ)

¿Qué diferencias hay entre un balance general y un estado de resultados?

El balance general muestra la situación financiera de la empresa en un momento específico, mientras que el estado de resultados refleja la rentabilidad de la empresa durante un periodo determinado. El balance general se centra en activos, pasivos y patrimonio, mientras que el estado de resultados presenta ingresos, gastos y utilidades. Ambos informes son complementarios y esenciales para entender la salud financiera de una empresa.

¿Con qué frecuencia debo elaborar un balance general?

La frecuencia ideal para elaborar un balance general depende de la naturaleza de tu negocio y de las necesidades de los interesados. Para la mayoría de las empresas, es recomendable realizar un balance general al menos una vez al año, pero muchas optan por hacerlo trimestralmente o incluso mensualmente para tener un control más cercano de su situación financiera.

¿Qué hacer si los activos no igualan a los pasivos más el patrimonio?

Si al elaborar el balance general los activos no igualan a los pasivos más el patrimonio, es un indicativo de que hay errores en la recopilación de datos o en la clasificación de cuentas. Es fundamental revisar minuciosamente cada cuenta y asegurarse de que todos los activos, pasivos y patrimonio estén correctamente contabilizados. Este proceso puede incluir la verificación de documentos y la comparación con registros contables anteriores.

¿Es necesario contar con un contador para elaborar un balance general?

No es estrictamente necesario contar con un contador para elaborar un balance general, especialmente si tienes conocimientos contables básicos. Sin embargo, la asesoría de un profesional puede ser muy valiosa para garantizar la precisión y la conformidad con las normativas contables. Un contador también puede ofrecerte consejos sobre cómo mejorar la presentación de tus estados financieros.

¿Cómo afecta un balance general a la toma de decisiones empresariales?

Un balance general proporciona información clave sobre la salud financiera de la empresa, lo que influye en la toma de decisiones estratégicas. Por ejemplo, si el balance indica un alto nivel de deuda, la dirección puede optar por reducir gastos o buscar nuevas fuentes de ingresos. Asimismo, los inversionistas y acreedores utilizarán el balance general para evaluar el riesgo y la viabilidad de invertir o prestar dinero a la empresa.

¿Qué diferencias hay entre activos corrientes y no corrientes?

Los activos corrientes son aquellos que se espera convertir en efectivo o consumir en menos de un año, como el efectivo, las cuentas por cobrar y los inventarios. Por otro lado, los activos no corrientes son bienes que se mantienen a largo plazo, como propiedades, maquinaria y equipos. Esta clasificación es esencial para evaluar la liquidez y la capacidad de la empresa para cumplir con sus obligaciones a corto plazo.