¿Para Qué Sirve un Balance General? Descubre su Importancia en la Gestión Financiera

¿Para Qué Sirve un Balance General? Descubre su Importancia en la Gestión Financiera

En el mundo empresarial, la gestión financiera es una de las claves para el éxito a largo plazo. Entre las herramientas más esenciales para llevar a cabo esta tarea se encuentra el balance general, un documento que ofrece una visión clara y concisa de la situación financiera de una empresa en un momento determinado. Pero, ¿para qué sirve realmente un balance general? En este artículo, desglosaremos su importancia, cómo se elabora y cómo puede influir en la toma de decisiones. Acompáñanos a descubrir los aspectos más relevantes de este informe financiero que no solo es crucial para los administradores, sino también para inversores, acreedores y cualquier persona interesada en el estado de una empresa.

1. Definición y Estructura del Balance General

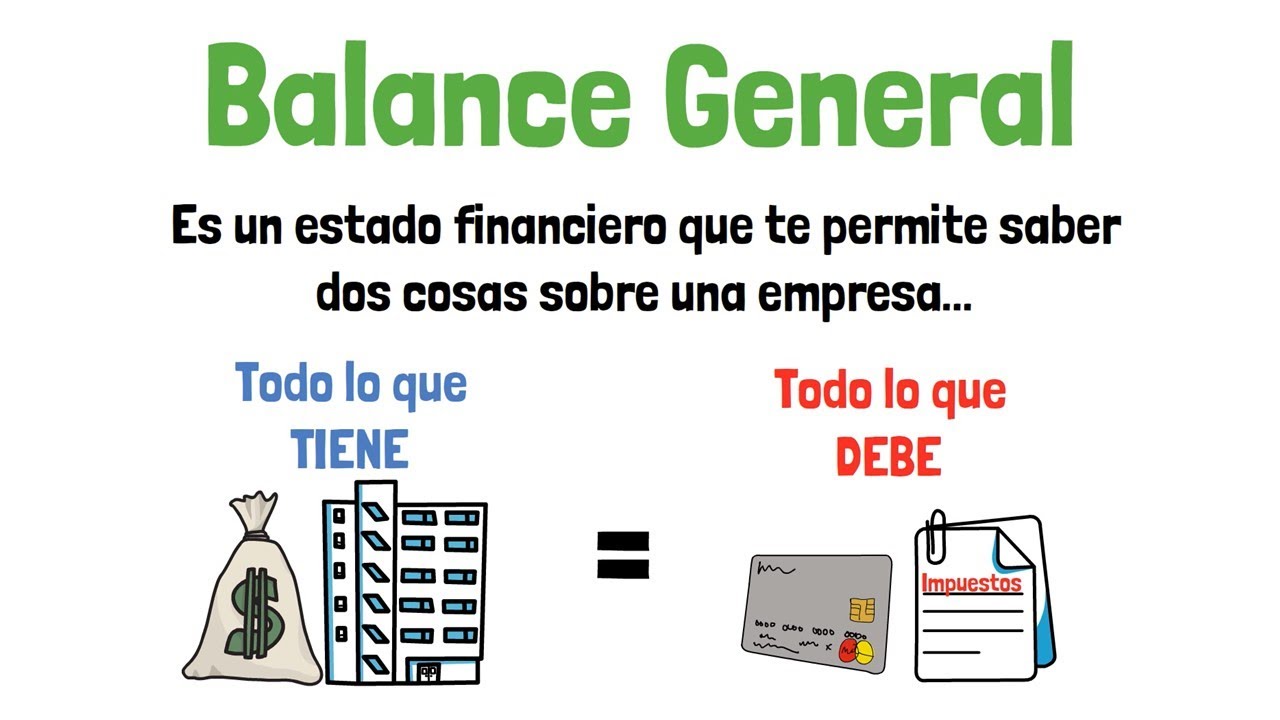

El balance general, también conocido como estado de situación financiera, es un informe que resume los activos, pasivos y el patrimonio neto de una empresa en un momento específico. Esta herramienta es fundamental para entender la salud financiera de una organización. La estructura del balance general se divide en tres partes principales:

1.1 Activos

Los activos son todos los bienes y derechos que posee una empresa. Se clasifican generalmente en:

- Activos corrientes: Bienes que se espera convertir en efectivo o consumir en menos de un año, como cuentas por cobrar, inventarios y efectivo en caja.

- Activos no corrientes: Bienes a largo plazo, como propiedades, maquinaria y equipo. Estos activos no se convierten fácilmente en efectivo en el corto plazo.

1.2 Pasivos

Los pasivos son las obligaciones que tiene la empresa, es decir, las deudas y compromisos financieros. Al igual que los activos, se dividen en:

- Pasivos corrientes: Deudas que deben pagarse en menos de un año, como cuentas por pagar y préstamos a corto plazo.

- Pasivos no corrientes: Deudas a largo plazo, como préstamos hipotecarios y bonos emitidos por la empresa.

1.3 Patrimonio Neto

El patrimonio neto representa la diferencia entre los activos y los pasivos. Es la parte de la empresa que pertenece a los propietarios y se compone de:

- Capital social: Inversiones realizadas por los accionistas.

- Utilidades retenidas: Beneficios acumulados que no se han distribuido como dividendos.

Entender la estructura del balance general es fundamental para cualquier persona involucrada en la gestión financiera, ya que permite visualizar la situación económica de la empresa de un solo vistazo.

2. Importancia del Balance General en la Toma de Decisiones

El balance general es una herramienta vital para la toma de decisiones estratégicas. A continuación, exploraremos cómo influye en diferentes aspectos de la gestión empresarial.

2.1 Evaluación de la Liquidez

La liquidez se refiere a la capacidad de una empresa para cumplir con sus obligaciones a corto plazo. Al analizar el balance general, los gerentes pueden calcular ratios como el ratio corriente (activos corrientes/pasivos corrientes) para evaluar si la empresa tiene suficientes recursos para cubrir sus deudas. Una buena liquidez es esencial para evitar problemas financieros y mantener la operación diaria de la empresa.

2.2 Análisis de la Solvencia

La solvencia indica la capacidad de una empresa para cumplir con sus obligaciones a largo plazo. Al observar la relación entre los activos totales y los pasivos totales, los directivos pueden determinar si la empresa está en una posición sólida para afrontar sus deudas a largo plazo. Una empresa solvente tiene más probabilidades de obtener financiamiento adicional y atraer inversores.

2.3 Evaluación del Rendimiento Financiero

Los accionistas y los gerentes pueden utilizar el balance general para evaluar el rendimiento financiero de la empresa. Al observar el crecimiento del patrimonio neto a lo largo del tiempo, se puede determinar si la empresa está generando valor para sus propietarios. Un incremento en el patrimonio neto sugiere que la empresa está acumulando beneficios y reinvirtiendo en su crecimiento.

3. Herramientas y Métodos para Analizar un Balance General

Para sacar el máximo provecho de un balance general, existen diversas herramientas y métodos de análisis que pueden facilitar la interpretación de los datos financieros. Estos incluyen:

3.1 Ratios Financieros

Los ratios financieros son fórmulas que permiten comparar diferentes elementos del balance general. Algunos de los más utilizados son:

- Ratio de endeudamiento: Mide la proporción de deuda en relación con el patrimonio neto.

- Ratio de liquidez: Evalúa la capacidad de la empresa para cumplir con sus obligaciones a corto plazo.

Estos ratios proporcionan una visión más clara sobre la salud financiera de la empresa y ayudan a los gerentes a tomar decisiones informadas.

3.2 Análisis Vertical y Horizontal

El análisis vertical consiste en expresar cada partida del balance general como un porcentaje del total de activos. Esto permite comparar la estructura financiera de la empresa con la de otras empresas en la misma industria. Por otro lado, el análisis horizontal implica comparar los balances de diferentes períodos, lo que permite identificar tendencias a lo largo del tiempo.

3.3 Comparación con la Industria

Comparar el balance general de una empresa con el de otras en su sector puede ofrecer una perspectiva valiosa sobre su posición en el mercado. Esto ayuda a identificar áreas de mejora y a establecer objetivos financieros realistas.

4. Elaboración de un Balance General: Pasos Clave

Crear un balance general efectivo requiere seguir ciertos pasos. A continuación, te mostramos cómo hacerlo:

4.1 Recopilación de Información Financiera

El primer paso es reunir toda la información financiera necesaria, incluyendo datos sobre activos, pasivos y patrimonio neto. Esto puede incluir estados de cuentas bancarias, registros de inventarios y contratos de deuda.

4.2 Clasificación de Activos y Pasivos

Una vez que se tiene la información, es esencial clasificar los activos y pasivos en corrientes y no corrientes. Esta clasificación es fundamental para el análisis posterior y para entender la liquidez y solvencia de la empresa.

4.3 Presentación del Balance

Finalmente, se debe presentar el balance general de manera clara y concisa. Es recomendable seguir un formato estandarizado que facilite la comprensión por parte de todos los interesados. Asegúrate de que los totales de activos sean iguales a la suma de los pasivos y el patrimonio neto, lo que refleja la ecuación fundamental de la contabilidad.

5. Errores Comunes al Interpretar un Balance General

Interpretar un balance general no está exento de desafíos. Aquí te mostramos algunos errores comunes que se deben evitar:

5.1 Ignorar el Contexto

Un error frecuente es analizar el balance sin considerar el contexto de la industria y la economía en general. Es fundamental tener en cuenta factores externos que puedan influir en la situación financiera de la empresa.

5.2 No Considerar el Ciclo Económico

Las condiciones económicas cambian, y un balance general puede verse afectado por recesiones o expansiones. Ignorar el ciclo económico puede llevar a conclusiones erróneas sobre la salud financiera de la empresa.

5.3 No Actualizar Regularmente

Un balance general es una instantánea en el tiempo. No actualizarlo regularmente puede llevar a decisiones basadas en información obsoleta. Es esencial revisar y ajustar el balance con frecuencia para reflejar la realidad financiera de la empresa.

Preguntas Frecuentes (FAQ)

1. ¿Con qué frecuencia se debe elaborar un balance general?

El balance general se elabora generalmente al final de cada período contable, que puede ser mensual, trimestral o anualmente. Sin embargo, es recomendable revisarlo con frecuencia para tener una visión actualizada de la situación financiera de la empresa.

2. ¿Quiénes utilizan el balance general?

El balance general es utilizado por diversas partes interesadas, incluyendo gerentes, inversores, acreedores y analistas financieros. Cada uno lo utiliza para diferentes propósitos, como evaluar la liquidez, la solvencia y el rendimiento de la empresa.

3. ¿Cuál es la diferencia entre el balance general y el estado de resultados?

El balance general muestra la situación financiera de una empresa en un momento específico, mientras que el estado de resultados presenta el rendimiento financiero durante un período determinado. Ambos son informes esenciales, pero sirven para diferentes propósitos en la gestión financiera.

4. ¿Qué impacto tiene un balance general deficiente?

Un balance general deficiente puede indicar problemas de liquidez y solvencia, lo que puede llevar a la falta de financiamiento y a una disminución de la confianza de los inversores. Esto puede afectar negativamente las operaciones y el crecimiento de la empresa.

5. ¿Cómo puede un balance general ayudar en la planificación financiera?

El balance general proporciona una base sólida para la planificación financiera, ya que permite a los gerentes identificar áreas de mejora, establecer metas financieras y evaluar el impacto de decisiones estratégicas en la salud financiera de la empresa.

6. ¿Qué es el capital de trabajo y cómo se relaciona con el balance general?

El capital de trabajo es la diferencia entre los activos corrientes y los pasivos corrientes. Es un indicador clave de la liquidez de la empresa y se puede calcular directamente a partir de los datos del balance general. Un capital de trabajo positivo indica que la empresa puede cubrir sus obligaciones a corto plazo.

7. ¿Es necesario contar con un contador para elaborar un balance general?

Si bien es posible que un empresario pueda elaborar un balance general básico, contar con un contador es recomendable para garantizar la precisión y la conformidad con las normativas contables. Un contador también puede proporcionar análisis más profundos y asesoramiento financiero.