Estado de Situación Financiera en Forma de Cuenta: Guía Completa y Ejemplos Prácticos

Estado de Situación Financiera en Forma de Cuenta: Guía Completa y Ejemplos Prácticos

El estado de situación financiera es una herramienta clave en la contabilidad que permite a las empresas y organizaciones conocer su salud económica en un momento específico. En forma de cuenta, este estado presenta de manera clara y concisa los activos, pasivos y el patrimonio neto de la entidad, lo que facilita la toma de decisiones estratégicas. En este artículo, exploraremos en profundidad el estado de situación financiera en forma de cuenta, su estructura, su importancia y cómo interpretarlo adecuadamente. También te proporcionaremos ejemplos prácticos que te ayudarán a comprender mejor este concepto y su aplicación en el mundo real.

A lo largo de las siguientes secciones, abordaremos qué es un estado de situación financiera, su estructura y componentes, su importancia en la gestión empresarial, cómo se elabora y se presenta, y ejemplos prácticos que te permitirán aplicarlo a situaciones reales. ¡Acompáñanos en este recorrido para convertirte en un experto en la materia!

¿Qué es un Estado de Situación Financiera?

El estado de situación financiera, también conocido como balance general, es un informe contable que muestra la situación económica de una entidad en un momento determinado. Este documento es fundamental para la gestión financiera, ya que permite a los gerentes, inversores y otros interesados evaluar la solvencia y estabilidad de la organización.

Componentes del Estado de Situación Financiera

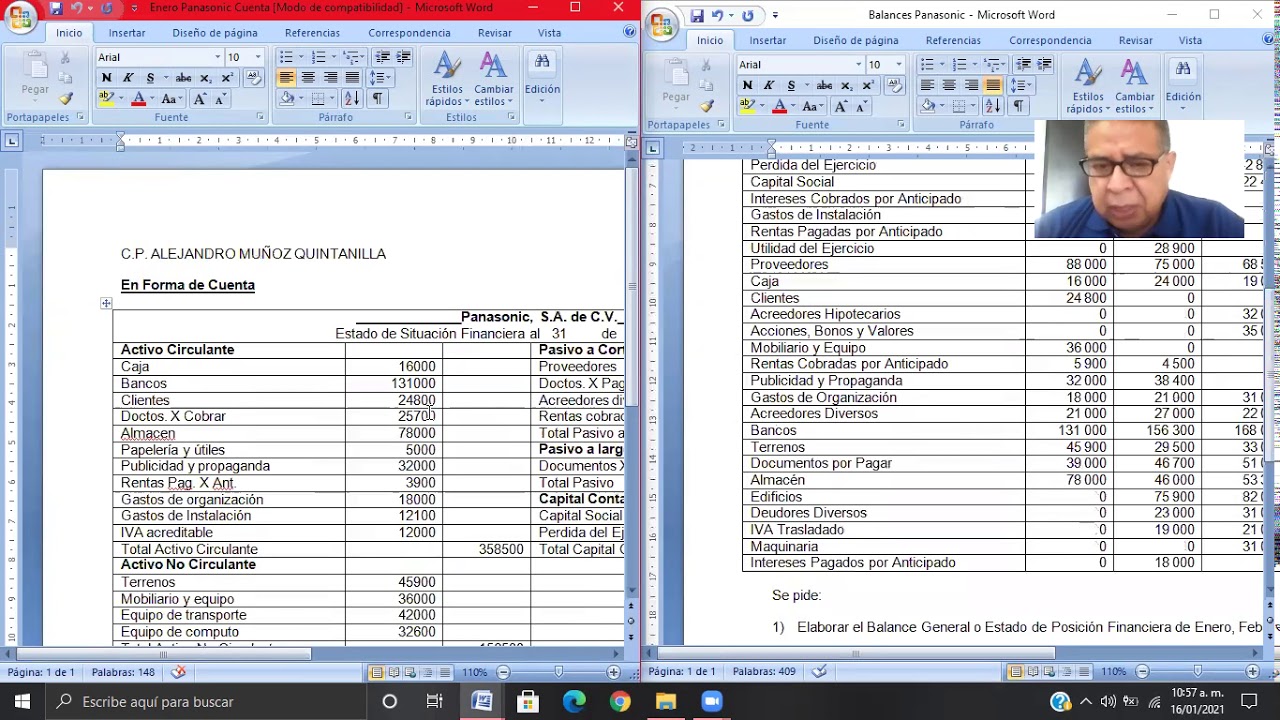

El estado de situación financiera se compone principalmente de tres secciones: activos, pasivos y patrimonio neto. Cada uno de estos componentes proporciona información esencial sobre la salud financiera de la empresa.

- Activos: Representan todos los bienes y derechos que posee la entidad. Se dividen en activos corrientes (como efectivo, cuentas por cobrar y inventarios) y no corrientes (como propiedades, planta y equipo).

- Pasivos: Son las obligaciones que tiene la empresa, es decir, las deudas y compromisos financieros. Al igual que los activos, se clasifican en pasivos corrientes (que deben pagarse en el corto plazo) y no corrientes (deudas a largo plazo).

- Patrimonio Neto: Representa la inversión de los propietarios en la empresa. Se calcula restando los pasivos de los activos, lo que da una idea del valor neto de la entidad.

Importancia del Estado de Situación Financiera

El estado de situación financiera es crucial para diversas partes interesadas. Los directivos utilizan esta información para tomar decisiones estratégicas, los inversores evalúan la viabilidad de sus inversiones, y los acreedores analizan la capacidad de la empresa para cumplir con sus obligaciones. Además, este informe es fundamental para cumplir con las normativas contables y fiscales.

Estructura del Estado de Situación Financiera en Forma de Cuenta

La presentación del estado de situación financiera en forma de cuenta permite una visualización más clara y sencilla de la información. Esta estructura se basa en la fórmula contable fundamental: Activos = Pasivos + Patrimonio Neto. A continuación, desglosaremos cómo se presenta cada componente en este formato.

Presentación de Activos

Los activos se presentan en el lado izquierdo del estado de situación financiera. Se organizan de manera que los activos más líquidos (es decir, aquellos que pueden convertirse rápidamente en efectivo) se colocan primero. Esto incluye:

- Activos Corrientes: Efectivo, cuentas por cobrar, inventarios, etc.

- Activos No Corrientes: Propiedades, maquinaria, inversiones a largo plazo, etc.

Este orden facilita a los usuarios del estado financiero evaluar rápidamente la liquidez de la empresa.

Presentación de Pasivos y Patrimonio Neto

En el lado derecho, se encuentran los pasivos y el patrimonio neto. Al igual que los activos, los pasivos se presentan en orden de vencimiento, comenzando por los pasivos corrientes, seguidos de los pasivos no corrientes. Por otro lado, el patrimonio neto se presenta como la diferencia entre activos y pasivos, y puede incluir elementos como:

- Capital Social: Inversiones iniciales de los propietarios.

- Reservas: Ganancias retenidas que no se distribuyen entre los accionistas.

Cómo Elaborar un Estado de Situación Financiera

Elaborar un estado de situación financiera en forma de cuenta requiere un proceso metódico que asegure la precisión de la información. A continuación, describimos los pasos clave para su elaboración:

Recolección de Datos Financieros

El primer paso es recopilar toda la información financiera relevante. Esto incluye datos de registros contables, facturas, recibos y cualquier otro documento que refleje la situación económica de la empresa. Es fundamental que los datos sean actualizados y verificados para garantizar la fiabilidad del estado financiero.

Clasificación de Activos y Pasivos

Una vez que se han recolectado los datos, el siguiente paso es clasificar los activos y pasivos. Es importante asegurarse de que cada cuenta esté correctamente clasificada como corriente o no corriente, ya que esto afectará la interpretación del estado financiero. Por ejemplo, si una empresa tiene una gran cantidad de cuentas por cobrar a largo plazo, esto podría indicar problemas de liquidez.

Elaboración del Informe

Con la información organizada, el siguiente paso es elaborar el informe en sí. Comienza con los activos en el lado izquierdo, seguido de los pasivos y el patrimonio neto a la derecha. Asegúrate de que la fórmula contable (Activos = Pasivos + Patrimonio Neto) se cumpla. Finalmente, es recomendable revisar el informe para corregir cualquier error antes de su presentación.

Ejemplos Prácticos de Estado de Situación Financiera en Forma de Cuenta

Para entender mejor cómo se aplica el estado de situación financiera en forma de cuenta, a continuación se presentan algunos ejemplos prácticos que ilustran su uso en diferentes contextos.

Ejemplo 1: Empresa Comercial

Imaginemos una empresa comercial que se dedica a la venta de productos electrónicos. Su estado de situación financiera podría presentarse de la siguiente manera:

- Activos:

- Efectivo: $10,000

- Cuentas por cobrar: $5,000

- Inventario: $20,000

- Propiedades: $50,000

- Total Activos: $85,000

- Pasivos:

- Cuentas por pagar: $15,000

- Préstamos a corto plazo: $10,000

- Préstamos a largo plazo: $20,000

- Total Pasivos: $45,000

- Patrimonio Neto:

- Capital social: $30,000

- Reservas: $10,000

- Total Patrimonio Neto: $40,000

En este caso, el estado de situación financiera cumple con la fórmula: $85,000 (Activos) = $45,000 (Pasivos) + $40,000 (Patrimonio Neto).

Ejemplo 2: Empresa de Servicios

Ahora, consideremos una empresa de servicios, como una agencia de marketing. Su estado de situación financiera podría ser el siguiente:

- Activos:

- Efectivo: $25,000

- Cuentas por cobrar: $15,000

- Equipos de oficina: $10,000

- Total Activos: $50,000

- Pasivos:

- Cuentas por pagar: $5,000

- Préstamos a corto plazo: $10,000

- Total Pasivos: $15,000

- Patrimonio Neto:

- Capital social: $30,000

- Reservas: $5,000

- Total Patrimonio Neto: $35,000

En este ejemplo, el estado de situación financiera también cumple con la fórmula: $50,000 (Activos) = $15,000 (Pasivos) + $35,000 (Patrimonio Neto).

Preguntas Frecuentes (FAQ)

1. ¿Cuál es la diferencia entre un estado de situación financiera y un estado de resultados?

El estado de situación financiera muestra la situación económica de una empresa en un momento específico, mientras que el estado de resultados refleja la rentabilidad de la empresa durante un período determinado. El primero se enfoca en activos, pasivos y patrimonio, y el segundo en ingresos y gastos.

2. ¿Con qué frecuencia se debe elaborar un estado de situación financiera?

La frecuencia con la que se debe elaborar un estado de situación financiera depende de las necesidades de la empresa. Muchas organizaciones lo hacen trimestralmente o anualmente, aunque algunas empresas más grandes pueden optar por realizarlo mensualmente para un mejor control financiero.

3. ¿Qué información se necesita para elaborar un estado de situación financiera?

Para elaborar un estado de situación financiera, se requiere información sobre todos los activos y pasivos de la empresa, así como datos sobre el capital social y las reservas. Esto incluye facturas, recibos, extractos bancarios y cualquier otro documento que refleje la situación económica de la entidad.

4. ¿Qué pasa si los pasivos son mayores que los activos?

Si los pasivos son mayores que los activos, la empresa podría estar en una situación financiera precaria, lo que se conoce como insolvencia. Esto significa que la empresa podría tener dificultades para cumplir con sus obligaciones financieras, lo que podría llevar a la quiebra si no se toman medidas correctivas.

5. ¿Cómo se puede mejorar la situación financiera de una empresa?

Para mejorar la situación financiera de una empresa, se pueden implementar varias estrategias, como reducir costos, aumentar las ventas, optimizar la gestión del inventario y renegociar deudas. También es importante llevar un control riguroso de los gastos y maximizar el uso de los activos existentes.

6. ¿Qué es el patrimonio neto y por qué es importante?

El patrimonio neto es la diferencia entre los activos y los pasivos de una empresa. Es importante porque representa el valor residual que tienen los propietarios en la empresa. Un patrimonio neto positivo indica que la empresa tiene un valor neto, mientras que un patrimonio neto negativo puede ser una señal de problemas financieros.

7. ¿Es necesario contar con un contador para elaborar un estado de situación financiera?

No es estrictamente necesario contar con un contador para elaborar un estado de situación financiera, pero es altamente recomendable. Un contador puede garantizar que la información sea precisa y cumpla con las normativas contables, lo que es crucial para la presentación ante inversores y autoridades fiscales.