Las 5 Partes Clave de un Balance General: Guía Completa para Entender tu Empresa

Las 5 Partes Clave de un Balance General: Guía Completa para Entender tu Empresa

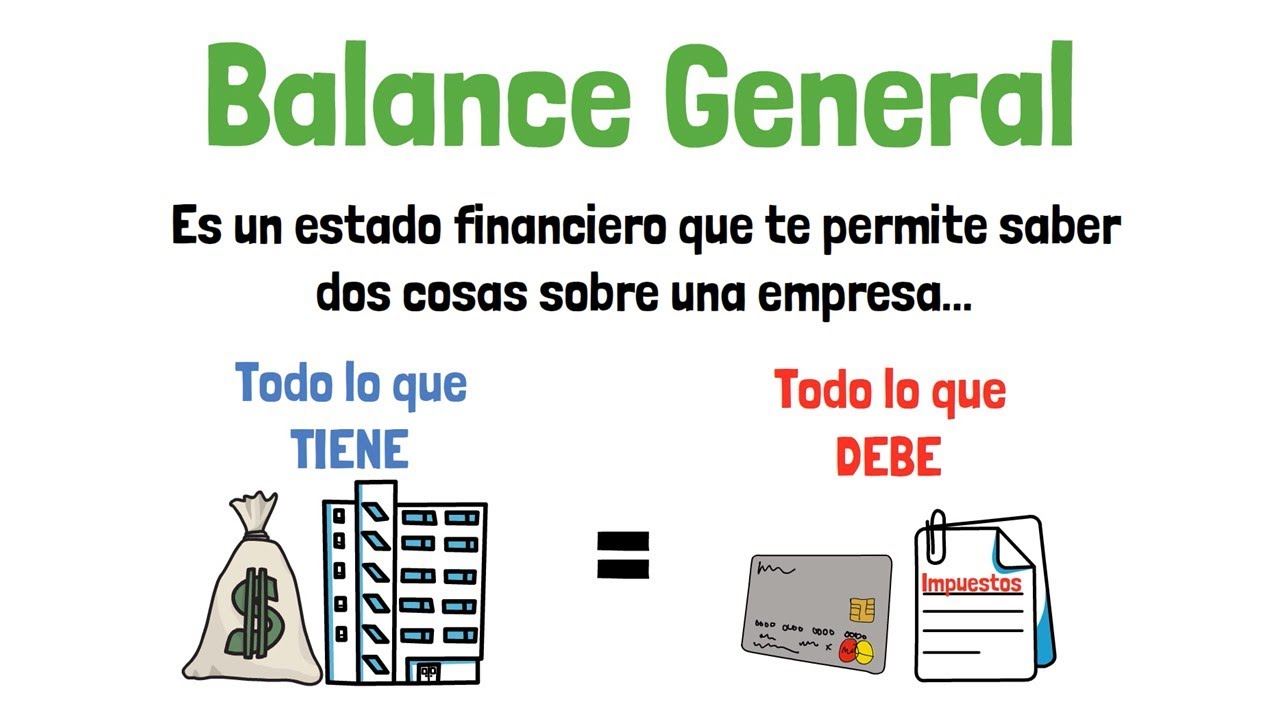

Si alguna vez has mirado un balance general y te has sentido abrumado por los números y términos contables, no estás solo. Este documento financiero es crucial para cualquier empresa, ya que proporciona una instantánea clara de su salud económica. En esta guía, desglosaremos las cinco partes clave de un balance general, ayudándote a comprender cada sección y su importancia. Conocer estos componentes no solo te permitirá interpretar mejor la situación financiera de tu empresa, sino que también te empoderará para tomar decisiones más informadas. A lo largo de este artículo, exploraremos cada parte en detalle, con ejemplos prácticos y explicaciones claras, para que al final, tengas una visión completa de cómo leer y utilizar un balance general para el éxito de tu negocio.

1. Activos: La Base de Tu Empresa

Los activos son todo lo que posee una empresa y que tiene un valor económico. Se dividen en dos categorías principales: activos corrientes y activos no corrientes.

1.1 Activos Corrientes

Los activos corrientes son aquellos que se espera convertir en efectivo o consumir en menos de un año. Esto incluye:

- Efectivo y equivalentes de efectivo: Dinero en caja y en cuentas bancarias.

- Cuentas por cobrar: Dinero que tus clientes te deben por ventas a crédito.

- Inventarios: Bienes que están destinados a la venta.

La gestión efectiva de los activos corrientes es crucial, ya que impacta directamente en la liquidez de la empresa. Si los activos corrientes son mayores que los pasivos corrientes, tu empresa está en una buena posición para cubrir sus deudas a corto plazo.

1.2 Activos No Corrientes

Por otro lado, los activos no corrientes son aquellos que no se espera convertir en efectivo en el corto plazo. Incluyen:

- Propiedades, planta y equipo: Activos físicos como edificios y maquinaria.

- Activos intangibles: Marcas registradas, patentes y derechos de autor.

Estos activos suelen requerir una inversión significativa y pueden ser cruciales para la operación a largo plazo de la empresa. Por ejemplo, una empresa manufacturera necesitará maquinaria especializada para producir sus productos.

2. Pasivos: Las Obligaciones Financieras

Los pasivos representan las deudas y obligaciones que tiene una empresa. Al igual que los activos, los pasivos también se dividen en dos categorías: pasivos corrientes y pasivos no corrientes.

2.1 Pasivos Corrientes

Los pasivos corrientes son deudas que deben pagarse en el plazo de un año. Esto incluye:

- Cuentas por pagar: Deudas a proveedores por compras a crédito.

- Préstamos a corto plazo: Deudas que se deben pagar en menos de un año.

Es fundamental gestionar estos pasivos para evitar problemas de liquidez. Un ratio de liquidez que sea inferior a uno puede ser una señal de alerta para los acreedores.

2.2 Pasivos No Corrientes

Los pasivos no corrientes son obligaciones que se pagarán en un plazo mayor a un año. Ejemplos de estos son:

- Préstamos a largo plazo: Deudas que se pagarán en un periodo extenso, como hipotecas.

- Obligaciones por arrendamiento: Compromisos de arrendamiento a largo plazo.

Estos pasivos pueden ser útiles para financiar el crecimiento de la empresa, pero es esencial asegurarse de que la empresa tenga un flujo de efectivo suficiente para cumplir con estas obligaciones.

3. Patrimonio: La Participación de los Propietarios

El patrimonio es la diferencia entre los activos y los pasivos de una empresa. Representa el valor residual que pertenece a los propietarios después de saldar todas las deudas. Se puede dividir en varias partes.

3.1 Capital Social

El capital social es la inversión inicial realizada por los propietarios o accionistas. Este capital puede provenir de ahorros personales o de inversores externos. Es fundamental para establecer la base financiera de la empresa y puede influir en la toma de decisiones futuras.

3.2 Reservas y Resultados Acumulados

Las reservas son beneficios retenidos que la empresa ha decidido no distribuir como dividendos. En cambio, se reinvierten en el negocio para fomentar el crecimiento. Los resultados acumulados reflejan las ganancias o pérdidas acumuladas a lo largo del tiempo. Una empresa con reservas sólidas generalmente está en una posición más fuerte para enfrentar desafíos financieros.

4. La Ecuación Contable: Activos = Pasivos + Patrimonio

La ecuación contable es fundamental para entender cómo se relacionan las diferentes partes del balance general. Esta ecuación debe ser siempre cierta, lo que significa que los activos de una empresa siempre deben ser iguales a la suma de sus pasivos y su patrimonio.

Comprender esta relación te permite identificar la estabilidad financiera de tu empresa. Por ejemplo, si tus activos están creciendo a un ritmo más rápido que tus pasivos, esto podría ser una señal positiva de que tu empresa está expandiéndose de manera saludable. Por el contrario, si tus pasivos superan a tus activos, podrías estar en una situación financiera precaria.

5. Análisis e Interpretación del Balance General

Una vez que comprendas las partes clave del balance general, el siguiente paso es aprender a analizarlo. Esto implica evaluar la liquidez, la solvencia y la rentabilidad de tu empresa.

5.1 Liquidez

La liquidez se refiere a la capacidad de la empresa para cumplir con sus obligaciones a corto plazo. Puedes evaluar esto utilizando ratios como el ratio corriente, que se calcula dividiendo los activos corrientes entre los pasivos corrientes. Un ratio superior a uno indica que la empresa tiene más activos que deudas a corto plazo.

5.2 Solvencia

La solvencia mide la capacidad de una empresa para cumplir con sus obligaciones a largo plazo. Esto se puede evaluar con el ratio de deuda a patrimonio, que compara el total de pasivos con el patrimonio neto. Un ratio más bajo indica menos riesgo financiero.

5.3 Rentabilidad

Finalmente, la rentabilidad se refiere a la capacidad de generar beneficios. Puedes evaluar esto a través de ratios como el retorno sobre el patrimonio (ROE), que mide la rentabilidad en relación con el capital invertido. Un ROE alto indica que la empresa está utilizando eficazmente sus recursos para generar ganancias.

Preguntas Frecuentes (FAQ)

¿Qué es un balance general y por qué es importante?

Un balance general es un estado financiero que muestra la situación económica de una empresa en un momento específico. Es importante porque permite a los propietarios, inversores y acreedores evaluar la salud financiera de la empresa, ayudando en la toma de decisiones informadas.

¿Cómo se puede mejorar la situación financiera reflejada en un balance general?

Mejorar la situación financiera implica aumentar los activos, reducir pasivos y optimizar la gestión del capital de trabajo. Esto puede lograrse a través de una mayor venta de productos, reducción de costos y mejor gestión de cuentas por cobrar e inventarios.

¿Qué pasa si los pasivos superan a los activos?

Si los pasivos superan a los activos, esto indica que la empresa puede estar en problemas financieros. Podría significar que la empresa está sobreendeudada y puede enfrentar dificultades para cumplir con sus obligaciones, lo que puede afectar su viabilidad a largo plazo.

¿Con qué frecuencia debe revisarse un balance general?

Es recomendable revisar el balance general al menos trimestralmente. Esto permite monitorear la salud financiera de la empresa y hacer ajustes necesarios. Sin embargo, en empresas más grandes o en sectores volátiles, podría ser necesario revisarlo mensualmente.

¿Cuál es la diferencia entre un balance general y una cuenta de resultados?

El balance general proporciona una instantánea de la situación financiera en un momento específico, mientras que la cuenta de resultados muestra el rendimiento de la empresa durante un período determinado, reflejando ingresos y gastos. Ambos son cruciales para un análisis financiero completo.

¿Puede un balance general predecir el futuro financiero de una empresa?

Si bien un balance general no puede predecir el futuro con certeza, sí proporciona indicadores valiosos sobre la salud financiera actual y la capacidad de la empresa para crecer y cumplir con sus obligaciones. Análisis adicionales y proyecciones son necesarios para hacer predicciones más precisas.