Tipos de Dictamen de Auditoría: Guía Completa para Entender sus Diferencias y Usos

Tipos de Dictamen de Auditoría: Guía Completa para Entender sus Diferencias y Usos

Cuando se trata de auditorías financieras, entender los diferentes tipos de dictamen es esencial para cualquier organización. Los dictámenes de auditoría no solo reflejan la salud financiera de una entidad, sino que también brindan a los interesados una visión clara sobre la validez de los estados financieros. En este artículo, exploraremos los tipos de dictamen de auditoría, sus diferencias, y cómo se utilizan en la práctica. A medida que avancemos, descubriremos qué implica cada tipo de dictamen, cómo se elaboran y qué significan para las empresas y sus partes interesadas. Ya seas un empresario, un estudiante de contabilidad, o simplemente alguien que busca comprender mejor el mundo de la auditoría, esta guía está diseñada para ti.

1. ¿Qué es un dictamen de auditoría?

El dictamen de auditoría es el informe que emite un auditor tras realizar una evaluación exhaustiva de los estados financieros de una empresa. Este documento es fundamental porque proporciona una opinión profesional sobre la precisión y la transparencia de la información financiera presentada. La auditoría se lleva a cabo con el objetivo de asegurar que los estados financieros cumplan con las normativas y principios contables establecidos.

1.1 Importancia del dictamen de auditoría

La importancia del dictamen de auditoría radica en su capacidad para generar confianza entre las partes interesadas, como inversionistas, acreedores y reguladores. Un dictamen favorable puede facilitar el acceso a financiamiento, mejorar la reputación de la empresa y asegurar la lealtad de los clientes. Por otro lado, un dictamen negativo puede señalar problemas financieros que requieren atención inmediata.

1.2 Proceso de auditoría

El proceso de auditoría implica varias etapas, desde la planificación inicial hasta la emisión del dictamen. El auditor realiza pruebas sustantivas y de control, revisa documentos y entrevistas a empleados clave. Este proceso minucioso garantiza que la opinión emitida sea fundamentada y objetiva.

2. Tipos de dictamen de auditoría

Existen varios tipos de dictámenes de auditoría, cada uno con implicaciones distintas para la entidad auditada. Los más comunes son el dictamen limpio, el dictamen con salvedades, el dictamen desfavorable y el dictamen de abstención. Comprender estas diferencias es crucial para interpretar correctamente la salud financiera de una empresa.

2.1 Dictamen limpio

Un dictamen limpio, también conocido como dictamen sin salvedades, indica que los estados financieros de la empresa están presentados de manera justa y conforme a los principios contables generalmente aceptados. Este tipo de dictamen es el más deseado, ya que refleja que no se han encontrado irregularidades significativas durante la auditoría.

- Ejemplo: Una empresa que presenta sus estados financieros de manera clara, sin errores o fraudes, recibirá un dictamen limpio, lo que fortalecerá su posición ante inversionistas y bancos.

2.2 Dictamen con salvedades

El dictamen con salvedades se emite cuando el auditor encuentra ciertos problemas que no afectan la totalidad de los estados financieros, pero que son significativos. Estos problemas pueden incluir limitaciones en el alcance de la auditoría o discrepancias menores en la información presentada.

- Ejemplo: Si un auditor no puede acceder a ciertos registros contables, puede emitir un dictamen con salvedades, indicando que, aunque la mayoría de la información es confiable, hay áreas que requieren atención.

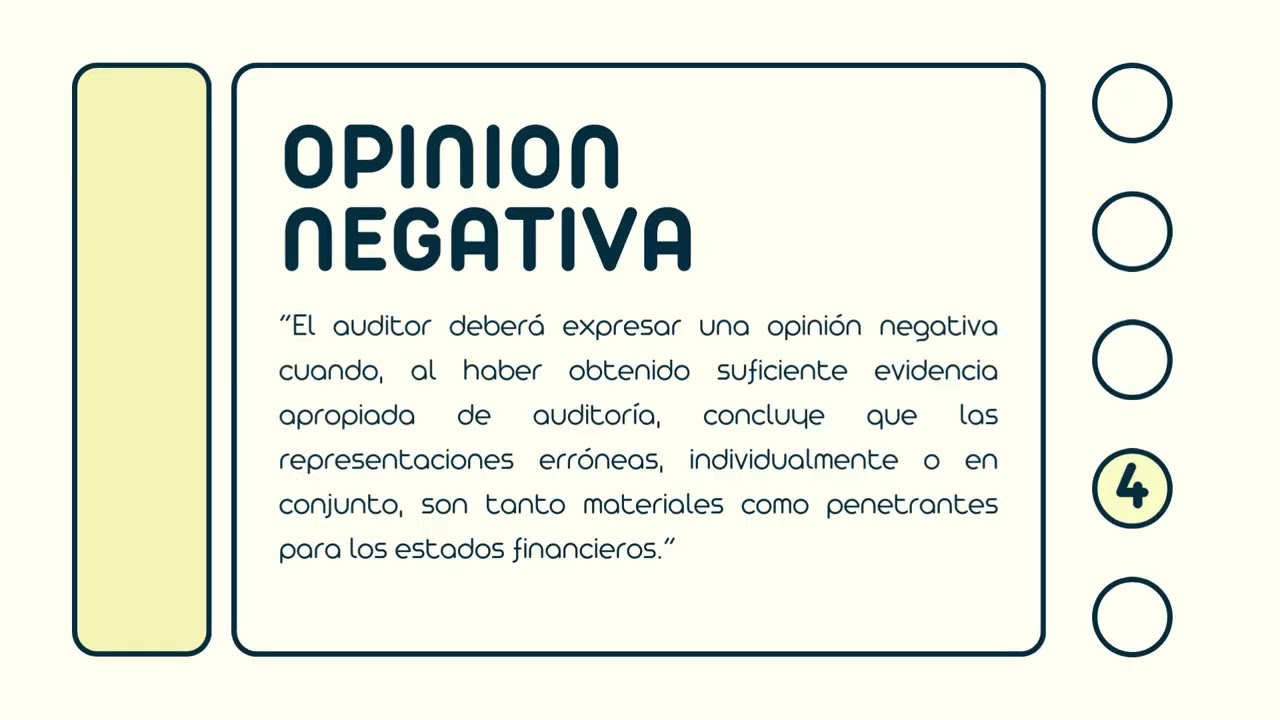

2.3 Dictamen desfavorable

Un dictamen desfavorable, o negativo, se emite cuando el auditor determina que los estados financieros no presentan una imagen fiel de la situación financiera de la empresa. Esto puede deberse a errores significativos, fraudes o incumplimientos de normativas contables.

- Ejemplo: Una empresa que presenta ingresos inflados y oculta pasivos significativos podría recibir un dictamen desfavorable, lo que generaría desconfianza entre los inversionistas.

2.4 Dictamen de abstención

El dictamen de abstención se emite cuando el auditor no puede formar una opinión sobre los estados financieros debido a limitaciones significativas en el alcance de la auditoría. Esto puede suceder si no se obtienen pruebas suficientes para respaldar la información presentada.

- Ejemplo: Si un auditor no puede acceder a registros críticos debido a un desastre natural, podría emitir un dictamen de abstención, indicando que no se puede determinar la fiabilidad de los estados financieros.

3. Diferencias clave entre los tipos de dictamen

La principal diferencia entre los tipos de dictamen radica en el grado de confianza que el auditor puede tener sobre la información financiera presentada. A continuación, se presentan las diferencias clave entre ellos:

- Confianza: El dictamen limpio indica alta confianza, mientras que el dictamen desfavorable sugiere una falta significativa de confianza.

- Impacto: Un dictamen limpio puede facilitar financiamiento y mejorar la reputación, mientras que un dictamen desfavorable puede afectar negativamente la percepción de la empresa.

- Acciones requeridas: Un dictamen con salvedades puede requerir ajustes menores, mientras que un dictamen desfavorable podría necesitar una revisión exhaustiva de las prácticas contables.

4. Usos de los dictámenes de auditoría

Los dictámenes de auditoría tienen múltiples usos en el ámbito empresarial y financiero. A continuación, se detallan algunos de los más relevantes:

4.1 Toma de decisiones

Los dictámenes de auditoría son fundamentales para la toma de decisiones de los inversionistas y acreedores. Un dictamen limpio puede facilitar la obtención de financiamiento, mientras que un dictamen desfavorable puede llevar a la revaluación de riesgos. Las partes interesadas utilizan esta información para determinar si invertir o no en una empresa.

4.2 Cumplimiento normativo

Las empresas también utilizan los dictámenes de auditoría para asegurar que cumplen con las normativas contables y fiscales. Un dictamen favorable puede ser un requisito para cumplir con regulaciones específicas, especialmente en industrias altamente reguladas.

4.3 Transparencia y confianza

La transparencia es clave en el mundo empresarial. Un dictamen de auditoría proporciona una capa adicional de confianza para las partes interesadas, al garantizar que la información financiera ha sido revisada de manera independiente y objetiva.

5. Cómo se elabora un dictamen de auditoría

La elaboración de un dictamen de auditoría es un proceso riguroso que sigue una serie de pasos. A continuación, se describen las etapas clave que un auditor sigue para emitir su opinión:

5.1 Planificación de la auditoría

El primer paso en la elaboración de un dictamen de auditoría es la planificación. El auditor debe comprender el negocio, identificar áreas de riesgo y establecer un enfoque de auditoría adecuado. Esto incluye la definición de los objetivos de la auditoría y la identificación de los recursos necesarios.

5.2 Ejecución de la auditoría

Durante esta etapa, el auditor realiza pruebas sustantivas y de control. Esto puede incluir la revisión de transacciones, entrevistas con el personal y la evaluación de controles internos. La recopilación de evidencia suficiente y adecuada es crucial para respaldar la opinión del auditor.

5.3 Emisión del dictamen

Finalmente, el auditor redacta el dictamen, que debe ser claro y comprensible. El informe debe incluir la opinión del auditor, así como cualquier hallazgo significativo y recomendaciones. La claridad en la redacción es esencial para que las partes interesadas comprendan el contenido del dictamen.

6. Preguntas Frecuentes (FAQ)

¿Qué tipo de dictamen es el más común?

El dictamen limpio es el más común y deseado, ya que indica que los estados financieros presentan una imagen fiel de la situación financiera de la empresa. Sin embargo, la frecuencia de los otros tipos de dictamen puede variar dependiendo del sector y las circunstancias específicas de cada empresa.

¿Qué sucede si una empresa recibe un dictamen desfavorable?

Si una empresa recibe un dictamen desfavorable, debe abordar las preocupaciones señaladas por el auditor. Esto puede implicar una revisión exhaustiva de sus prácticas contables y la implementación de cambios significativos para corregir las deficiencias. Un dictamen desfavorable puede afectar la confianza de los inversionistas y el acceso a financiamiento.

¿Puede una empresa impugnar un dictamen de auditoría?

En general, una empresa no puede impugnar un dictamen de auditoría, ya que este es el resultado de un proceso independiente y objetivo. Sin embargo, si se identifican errores en el dictamen, la empresa puede solicitar una revisión o una nueva auditoría. Es fundamental abordar las preocupaciones planteadas en el dictamen para mejorar la situación financiera.

¿Con qué frecuencia se realizan las auditorías?

La frecuencia de las auditorías varía según la empresa y las regulaciones del sector. Las empresas públicas suelen ser auditadas anualmente, mientras que las empresas privadas pueden optar por auditorías menos frecuentes, dependiendo de sus necesidades y requisitos legales.

¿Qué habilidades necesita un auditor para emitir un dictamen?

Un auditor necesita una combinación de habilidades técnicas y blandas. Debe tener un sólido conocimiento de contabilidad y normativas financieras, así como habilidades de análisis crítico y comunicación efectiva. La atención al detalle y la integridad son también esenciales para garantizar un dictamen objetivo y preciso.

¿Qué implica un dictamen con salvedades para una empresa?

Un dictamen con salvedades indica que, aunque la mayoría de la información financiera es confiable, existen ciertos problemas que deben ser abordados. Para una empresa, esto significa que debe prestar atención a las áreas señaladas por el auditor y tomar medidas correctivas, lo que puede mejorar la transparencia y la confianza en el futuro.

¿Es posible que un dictamen de auditoría cambie con el tiempo?

Sí, un dictamen de auditoría puede cambiar si la empresa realiza mejoras significativas en sus prácticas contables o corrige las deficiencias señaladas. En este caso, una nueva auditoría podría resultar en un dictamen diferente, reflejando la evolución de la situación financiera de la empresa.