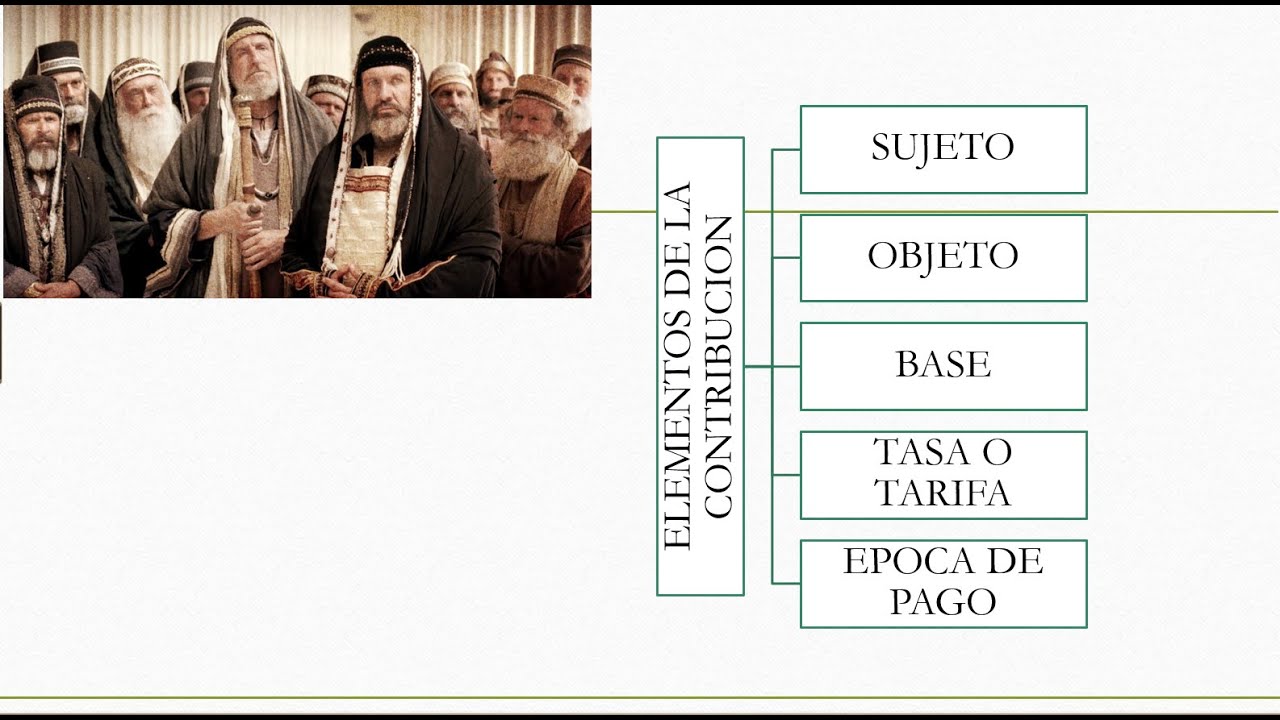

Elementos Clave de las Contribuciones: Sujeto, Objeto, Base, Tasa y Tarifa Explicados

Elementos Clave de las Contribuciones: Sujeto, Objeto, Base, Tasa y Tarifa Explicados

Las contribuciones son un aspecto fundamental del sistema tributario de cualquier país. Entender sus elementos clave, como el sujeto, objeto, base, tasa y tarifa, no solo es esencial para quienes trabajan en el ámbito fiscal, sino también para cualquier ciudadano que desee tener un mayor control sobre sus obligaciones tributarias. En este artículo, exploraremos cada uno de estos componentes en detalle, proporcionando ejemplos claros y prácticos que facilitarán su comprensión. A medida que avancemos, te darás cuenta de cómo cada uno de estos elementos interactúa para definir el marco tributario y la manera en que impacta en nuestras finanzas diarias.

1. ¿Qué son las contribuciones?

Las contribuciones son pagos obligatorios que los individuos y empresas deben realizar al Estado. Estas contribuciones se utilizan para financiar servicios públicos y programas gubernamentales, desde la educación hasta la infraestructura. Las contribuciones pueden clasificarse en impuestos, tasas y aportes, cada uno con características específicas. Comprender estos conceptos es crucial para saber cómo y por qué se generan estas obligaciones.

1.1 Tipos de contribuciones

Existen varios tipos de contribuciones, entre las que se incluyen:

- Impuestos: Son pagos obligatorios que no generan un beneficio directo a cambio, como el impuesto sobre la renta.

- Tasas: Son pagos que se realizan a cambio de un servicio específico, como las tasas de recogida de basura.

- Aportes: Contribuciones a la seguridad social, que financian pensiones y servicios de salud.

1.2 Importancia de las contribuciones

Las contribuciones son esenciales para el funcionamiento del Estado, ya que permiten la financiación de servicios públicos, el mantenimiento de la infraestructura y el bienestar social. Sin ellas, sería difícil garantizar el acceso a servicios básicos como la educación, la salud y la seguridad. Por ello, es importante que cada ciudadano comprenda sus obligaciones y derechos en relación con estas contribuciones.

2. Sujeto de la contribución

El sujeto de la contribución se refiere a la persona o entidad que está obligada a pagar la contribución. Este concepto es crucial, ya que determina quién tiene la responsabilidad de cumplir con la obligación tributaria. El sujeto puede ser un individuo, una empresa o una organización, y su identificación es esencial para el correcto funcionamiento del sistema tributario.

2.1 Tipos de sujetos

Los sujetos de las contribuciones pueden clasificarse de la siguiente manera:

- Sujeto activo: Es el Estado o la entidad que tiene derecho a recibir el pago de la contribución.

- Sujeto pasivo: Es la persona o entidad que debe realizar el pago, como un trabajador o un empresario.

2.2 Obligaciones del sujeto

Los sujetos de la contribución tienen varias obligaciones, que incluyen:

- Registrar sus ingresos y actividades económicas.

- Presentar declaraciones fiscales de manera oportuna.

- Pagar las contribuciones en los plazos establecidos.

El incumplimiento de estas obligaciones puede resultar en sanciones y multas, por lo que es fundamental que los sujetos comprendan su responsabilidad.

3. Objeto de la contribución

El objeto de la contribución es el hecho o acto que genera la obligación de pago. Es decir, se refiere a la actividad económica, el bien o el servicio que está sujeto a la contribución. Comprender el objeto es esencial para determinar la naturaleza de la contribución y cómo se aplica.

3.1 Ejemplos de objetos de contribución

Algunos ejemplos de objetos de contribución incluyen:

- Renta: La obtención de ingresos por trabajo o inversión.

- Propiedad: La tenencia de bienes inmuebles, como casas o terrenos.

- Consumo: La compra de bienes y servicios, que puede estar sujeta a impuestos como el IVA.

3.2 Implicaciones del objeto en la tributación

La identificación del objeto de la contribución tiene implicaciones directas en la forma en que se calcula y paga. Por ejemplo, los impuestos sobre la renta se aplican a los ingresos generados, mientras que las tasas pueden aplicarse a servicios específicos como el agua o la electricidad. Esta distinción es crucial para los contribuyentes, ya que influye en su carga tributaria total.

4. Base de la contribución

La base de la contribución es el monto sobre el cual se aplica la tasa o tarifa correspondiente. En otras palabras, es la cantidad que se utilizará para calcular el importe a pagar. La correcta determinación de la base es fundamental, ya que un error en este aspecto puede llevar a un pago incorrecto, ya sea en exceso o en defecto.

4.1 Cómo se determina la base

La base de la contribución puede determinarse de diferentes maneras, dependiendo del tipo de contribución:

- Impuestos sobre la renta: Se basa en los ingresos netos obtenidos por el contribuyente.

- Impuestos sobre la propiedad: Se basa en el valor catastral del bien inmueble.

- Tasas: Se basa en el costo del servicio prestado o el uso de un recurso.

4.2 Ejemplo práctico de base de contribución

Supongamos que un individuo obtiene un ingreso bruto de 50,000 unidades monetarias al año. Si se aplican deducciones por gastos permitidos de 10,000 unidades monetarias, la base para el impuesto sobre la renta sería de 40,000 unidades monetarias. Esto significa que el impuesto se calculará sobre esta cantidad, y no sobre el ingreso bruto total.

5. Tasa y tarifa de la contribución

La tasa y la tarifa son los porcentajes o montos que se aplican a la base de la contribución para determinar el importe final a pagar. Aunque a menudo se utilizan indistintamente, existen diferencias clave entre ambos términos que es importante conocer.

5.1 Diferencias entre tasa y tarifa

Las diferencias principales entre tasa y tarifa son las siguientes:

- Tasa: Generalmente se refiere a un porcentaje que se aplica a la base de la contribución. Por ejemplo, un impuesto sobre la renta podría tener una tasa del 20% sobre la base imponible.

- Tarifa: Se refiere a un monto fijo que se paga por un servicio específico. Por ejemplo, una tarifa de licencia podría ser de 100 unidades monetarias independientemente de los ingresos del solicitante.

5.2 Ejemplos de aplicación de tasas y tarifas

Imaginemos que una empresa tiene ingresos anuales de 200,000 unidades monetarias. Si la tasa del impuesto sobre la renta es del 30%, la empresa deberá pagar 60,000 unidades monetarias. Por otro lado, si la empresa necesita una licencia de funcionamiento que tiene una tarifa de 500 unidades monetarias, este monto será fijo y no dependerá de sus ingresos. Así, la empresa pagará tanto la tasa del impuesto como la tarifa de la licencia.

6. Conclusiones sobre los elementos clave de las contribuciones

Al entender los elementos clave de las contribuciones —sujeto, objeto, base, tasa y tarifa— podemos tener una mejor perspectiva de cómo funcionan las obligaciones tributarias. Este conocimiento no solo nos ayuda a cumplir con nuestras responsabilidades fiscales, sino que también nos permite planificar y gestionar nuestras finanzas de manera más efectiva. Recordemos que una buena comprensión de estos conceptos es fundamental para evitar sanciones y optimizar nuestra carga tributaria.

Preguntas Frecuentes (FAQ)

1. ¿Qué sucede si no pago mis contribuciones?

No pagar las contribuciones puede acarrear sanciones y multas. Además, el incumplimiento puede llevar a acciones legales por parte del Estado. Es fundamental estar al tanto de las obligaciones fiscales y cumplir con ellas para evitar problemas futuros.

2. ¿Puedo deducir gastos de mis ingresos para calcular la base de contribución?

Sí, en muchos sistemas tributarios se permiten deducciones de gastos relacionados con la generación de ingresos. Esto significa que podrás restar ciertos gastos de tus ingresos brutos para calcular la base imponible, lo que puede reducir el monto total a pagar.

3. ¿Cómo se determina la tasa de un impuesto?

La tasa de un impuesto se determina por las leyes fiscales de cada país y puede variar según el tipo de ingreso o actividad económica. Estas tasas son establecidas por el gobierno y pueden cambiar de un año a otro, así que es importante estar informado sobre las actualizaciones fiscales.

4. ¿Qué documentos necesito para cumplir con mis obligaciones tributarias?

Generalmente, necesitarás documentos que respalden tus ingresos, gastos y deducciones. Esto puede incluir recibos, facturas, estados de cuenta bancarios y cualquier otro documento que demuestre tu situación financiera. Mantener una buena organización de estos documentos es clave para facilitar el proceso de declaración.

5. ¿Existen beneficios por cumplir con mis obligaciones fiscales?

Cumplir con tus obligaciones fiscales puede ofrecerte varios beneficios, como acceso a servicios públicos, programas de asistencia social y, en algunos casos, la posibilidad de obtener créditos fiscales o deducciones que reduzcan tu carga tributaria. Además, estar al día con tus contribuciones evita problemas legales.

6. ¿Qué es un régimen fiscal?

Un régimen fiscal es el conjunto de normas y procedimientos que regulan la forma en que se recaudan las contribuciones en un país. Existen diferentes regímenes fiscales que pueden aplicar a personas físicas y jurídicas, dependiendo de sus características y actividades económicas.

7. ¿Puedo apelar una sanción tributaria?

Sí, en la mayoría de los países, tienes el derecho de apelar una sanción tributaria si consideras que ha sido impuesta de manera incorrecta. Este proceso suele implicar presentar una solicitud formal ante la autoridad fiscal correspondiente y proporcionar evidencia que respalde tu posición.