¿Qué es el Ciclo Contable? Guía Completa para Entender su Proceso y Importancia

¿Qué es el Ciclo Contable? Guía Completa para Entender su Proceso y Importancia

El ciclo contable es un concepto fundamental en el mundo de las finanzas y la contabilidad que, a menudo, se pasa por alto. Para cualquier negocio, grande o pequeño, entender el ciclo contable es crucial para garantizar la salud financiera y el cumplimiento normativo. En este artículo, te llevaremos a través de cada etapa del ciclo contable, explicando su proceso, importancia y cómo se aplica en la práctica. Aprenderás no solo qué es el ciclo contable, sino también cómo se puede utilizar para tomar decisiones informadas en tu empresa. ¡Acompáñanos en esta exploración detallada!

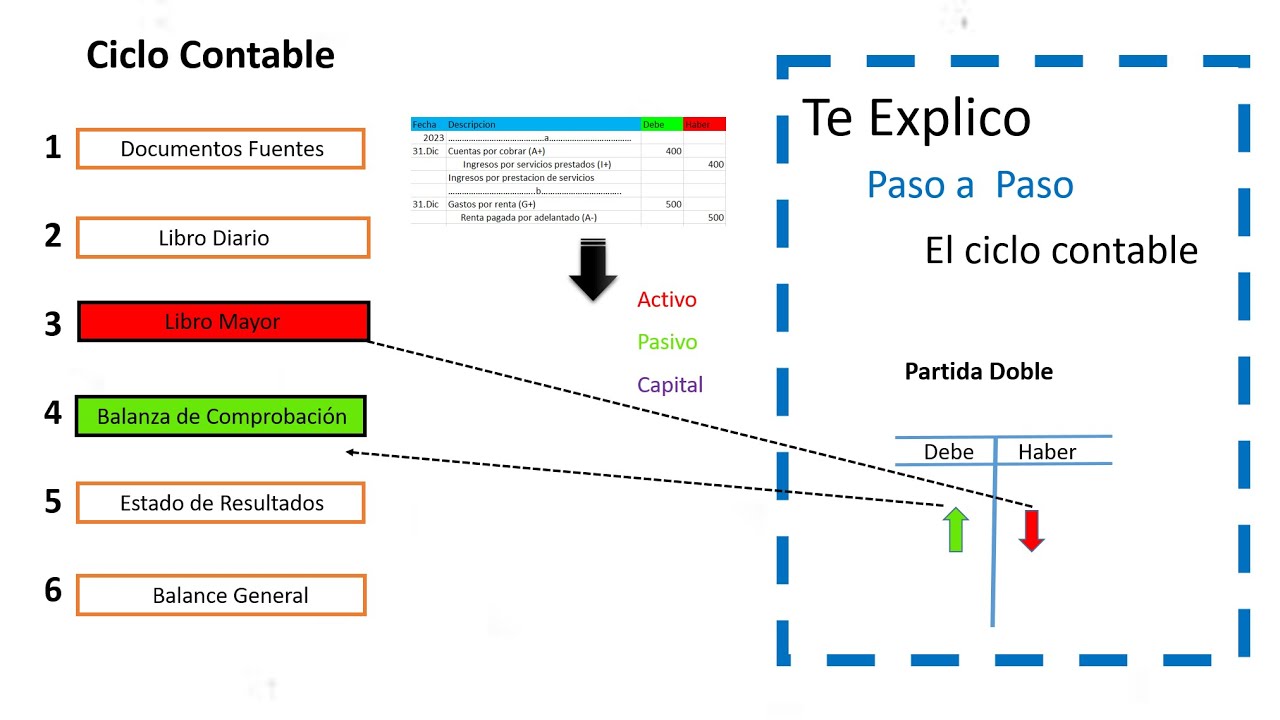

1. Definición del Ciclo Contable

El ciclo contable se refiere al proceso completo que sigue una empresa para registrar, clasificar y resumir todas sus transacciones financieras durante un período específico. Este ciclo comienza con el registro de las transacciones y termina con la elaboración de los estados financieros. Comprender esta definición es esencial, ya que el ciclo contable no solo proporciona una visión clara de la situación financiera de la empresa, sino que también asegura que todas las operaciones se registren de manera precisa y oportuna.

1.1 Etapas del Ciclo Contable

El ciclo contable se compone de varias etapas que se repiten en cada período contable. Las etapas principales incluyen:

- Identificación de Transacciones: Reconocer las transacciones que impactan la situación financiera de la empresa.

- Registro en Libros: Registrar las transacciones en el libro diario.

- Clasificación: Trasladar los datos del libro diario al libro mayor.

- Elaboración de Ajustes: Realizar ajustes necesarios para reflejar la situación real de la empresa.

- Elaboración de Estados Financieros: Preparar informes financieros como el balance general y el estado de resultados.

- Cierre Contable: Cerrar las cuentas del período y preparar el inicio del siguiente ciclo.

1.2 Importancia del Ciclo Contable

El ciclo contable es vital por varias razones. Primero, asegura que todas las transacciones se registren de manera sistemática, lo que permite un seguimiento adecuado. Segundo, proporciona información precisa y oportuna, fundamental para la toma de decisiones estratégicas. Finalmente, cumple con las normativas legales y fiscales, evitando problemas legales y sanciones.

2. Etapas del Ciclo Contable

Ahora que hemos definido el ciclo contable, es esencial desglosar cada etapa para comprender cómo se interrelacionan y su relevancia en el proceso contable general. Cada una de estas etapas es un eslabón en la cadena que, al completarse, proporciona una imagen clara de la salud financiera de la empresa.

2.1 Identificación de Transacciones

La primera etapa del ciclo contable es la identificación de transacciones. Esta fase implica reconocer todos los eventos que afectan las finanzas de la empresa, ya sean ingresos, gastos, activos o pasivos. Un ejemplo práctico sería la venta de un producto, que generaría un ingreso y posiblemente un aumento en el inventario.

Es crucial llevar un registro meticuloso de estas transacciones, ya que cualquier error en esta etapa puede repercutir en las siguientes fases. La documentación, como facturas y recibos, juega un papel vital, ya que proporciona la evidencia necesaria para cada transacción. Sin una identificación precisa, el resto del ciclo contable se vería comprometido.

2.2 Registro en Libros

Una vez que las transacciones han sido identificadas, el siguiente paso es registrarlas en los libros contables, específicamente en el libro diario. Este registro se realiza cronológicamente y se denomina «asiento contable». Cada asiento debe contener detalles como la fecha, la descripción de la transacción y los montos involucrados.

Por ejemplo, si una empresa compra suministros por $500, el asiento contable reflejaría un débito a la cuenta de suministros y un crédito a la cuenta de efectivo o cuentas por pagar. Este registro sistemático es fundamental para garantizar que todas las transacciones se contabilicen correctamente y se mantenga la integridad de los datos financieros.

2.3 Clasificación

Después de registrar las transacciones en el libro diario, estas deben ser clasificadas y trasladadas al libro mayor. Esta etapa implica organizar la información por cuenta, lo que facilita la elaboración de informes financieros. Cada cuenta del libro mayor refleja la actividad de una categoría específica, como ingresos, gastos o activos.

La clasificación permite a los contadores y gerentes observar tendencias y patrones en las finanzas de la empresa. Por ejemplo, al analizar la cuenta de gastos, se pueden identificar áreas donde se puede reducir costos. Además, una buena clasificación contribuye a la transparencia y facilita auditorías futuras.

2.4 Elaboración de Ajustes

La etapa de ajustes es crucial para reflejar la realidad económica de la empresa. Al final del período contable, se deben realizar ajustes para asegurar que los ingresos y gastos se reconozcan en el período correcto. Esto puede incluir ajustes por devengo, donde se registran ingresos o gastos que ya se han incurrido pero no se han documentado aún.

Por ejemplo, si una empresa ha proporcionado servicios en diciembre pero no ha recibido el pago hasta enero, debe registrar un ingreso en diciembre para reflejar el devengo. Los ajustes también pueden incluir la depreciación de activos, que debe contabilizarse para que los estados financieros sean precisos.

2.5 Elaboración de Estados Financieros

Una vez realizados los ajustes, el siguiente paso es la elaboración de los estados financieros. Estos informes son cruciales para entender la salud financiera de la empresa y suelen incluir el balance general, el estado de resultados y el estado de flujos de efectivo. Cada uno de estos informes proporciona una perspectiva diferente sobre la situación financiera de la empresa.

El balance general, por ejemplo, muestra los activos, pasivos y patrimonio neto de la empresa en un momento específico, mientras que el estado de resultados detalla los ingresos y gastos durante un período determinado. Estos informes no solo son utilizados internamente, sino que también son esenciales para inversores, bancos y otros interesados que buscan evaluar la estabilidad y viabilidad de la empresa.

2.6 Cierre Contable

La última etapa del ciclo contable es el cierre contable, donde se cierran las cuentas temporales y se preparan para el nuevo período contable. Esto implica transferir los saldos de las cuentas de ingresos y gastos a la cuenta de resultados acumulados, lo que permite que el ciclo comience nuevamente sin confusiones del período anterior.

Este proceso es vital, ya que asegura que la contabilidad de la empresa sea precisa y esté lista para registrar nuevas transacciones. Un cierre contable efectivo garantiza que los informes futuros se basen en datos precisos y actualizados, facilitando así la toma de decisiones estratégicas.

3. Herramientas y Software para el Ciclo Contable

En la actualidad, la contabilidad se ha vuelto más eficiente gracias a diversas herramientas y software diseñados específicamente para gestionar el ciclo contable. Estas herramientas no solo simplifican el proceso, sino que también mejoran la precisión y la rapidez de las tareas contables.

3.1 Software de Contabilidad

Existen múltiples opciones de software de contabilidad en el mercado que pueden ayudar a las empresas a gestionar su ciclo contable. Algunos de los más populares incluyen QuickBooks, Xero y Sage. Estas plataformas permiten a los usuarios registrar transacciones, generar informes financieros y realizar un seguimiento de los gastos de manera intuitiva.

Además, muchos de estos programas ofrecen integraciones con otras herramientas de negocio, como sistemas de facturación y gestión de inventario, lo que permite una visión más holística de la salud financiera de la empresa. La automatización de tareas repetitivas también libera tiempo para que los contadores se concentren en análisis más estratégicos.

3.2 Aplicaciones Móviles

La movilidad es otra tendencia en la contabilidad moderna. Muchas aplicaciones móviles permiten a los empresarios y contadores gestionar sus finanzas sobre la marcha. Estas aplicaciones facilitan el registro de gastos, la creación de facturas y el seguimiento de pagos, todo desde un dispositivo móvil.

Por ejemplo, aplicaciones como Expensify permiten a los usuarios tomar fotos de recibos y registrar gastos en tiempo real, lo que minimiza la posibilidad de errores y mejora la eficiencia del proceso contable. La accesibilidad de estas herramientas asegura que la información financiera esté siempre al alcance, facilitando una gestión más efectiva.

3.3 Informes Automatizados

La generación de informes financieros es otra área donde la tecnología ha hecho una gran diferencia. Muchos softwares de contabilidad ofrecen la opción de crear informes automatizados que se actualizan en tiempo real. Esto significa que los gerentes pueden acceder a información actualizada en cualquier momento, lo que les permite tomar decisiones más informadas y rápidas.

La capacidad de personalizar estos informes según las necesidades específicas de la empresa también es un gran beneficio. Por ejemplo, un gerente podría querer ver un informe que detalle los ingresos por producto o región, lo que facilita el análisis y la identificación de oportunidades de crecimiento.

4. Desafíos Comunes en el Ciclo Contable

A pesar de su importancia, el ciclo contable no está exento de desafíos. Muchas empresas enfrentan obstáculos que pueden afectar la precisión y la eficiencia de su contabilidad. Conocer estos desafíos puede ayudar a las empresas a prepararse y mitigarlos adecuadamente.

4.1 Errores en el Registro de Transacciones

Uno de los desafíos más comunes en el ciclo contable es el error en el registro de transacciones. Esto puede suceder por diversas razones, como falta de atención, mala interpretación de documentos o el uso de sistemas inadecuados. Un simple error de transcripción puede llevar a discrepancias significativas en los informes financieros.

Para mitigar este riesgo, es fundamental implementar procedimientos de revisión y control interno. Por ejemplo, contar con un segundo par de ojos que revise los asientos contables antes de ser finalizados puede ayudar a detectar y corregir errores a tiempo. La formación continua del personal también es clave para asegurar que todos comprendan la importancia de un registro preciso.

4.2 Falta de Documentación Adecuada

La falta de documentación adecuada es otro desafío significativo. Sin la documentación necesaria, es difícil justificar las transacciones y puede resultar en problemas durante auditorías. Es esencial que las empresas mantengan un archivo organizado de todas las facturas, recibos y contratos relacionados con las transacciones financieras.

Un enfoque efectivo es utilizar herramientas digitales para escanear y almacenar documentos, lo que facilita el acceso y la recuperación de información cuando sea necesario. Además, establecer políticas claras sobre la documentación requerida para cada tipo de transacción puede ayudar a prevenir la falta de registros.

4.3 Cumplimiento Normativo

El cumplimiento de las normativas contables y fiscales es un aspecto crítico que puede ser complicado para muchas empresas. Las regulaciones cambian con frecuencia y pueden variar según la ubicación y el tipo de negocio. No cumplir con estas normativas puede resultar en sanciones severas y problemas legales.

Para abordar este desafío, es recomendable contar con un asesor contable o fiscal que esté al tanto de las últimas regulaciones. También es útil participar en formaciones y seminarios sobre contabilidad y fiscalidad, lo que puede ayudar a mantener a todo el equipo informado y preparado.

5. La Importancia del Ciclo Contable para la Toma de Decisiones

El ciclo contable no solo es un proceso administrativo; también juega un papel crucial en la toma de decisiones estratégicas. La información financiera generada a través del ciclo contable proporciona la base sobre la cual se toman decisiones empresariales clave.

5.1 Análisis Financiero

Los informes financieros generados al final del ciclo contable permiten a los gerentes realizar análisis financieros que son fundamentales para la planificación estratégica. Por ejemplo, al examinar el estado de resultados, un gerente puede identificar tendencias en los ingresos y gastos, lo que le permite ajustar el presupuesto y los planes de inversión.

Además, el análisis de ratios financieros, como la rentabilidad o la liquidez, ofrece una perspectiva clara sobre la salud de la empresa y su capacidad para cumplir con sus obligaciones. Este tipo de análisis es crucial para la identificación de oportunidades y riesgos.

5.2 Presupuestación y Proyecciones

La información obtenida del ciclo contable también es esencial para la elaboración de presupuestos y proyecciones futuras. Al entender los patrones históricos de ingresos y gastos, las empresas pueden crear presupuestos más realistas y basados en datos concretos.

Por ejemplo, si un análisis revela que los gastos en marketing han generado un aumento significativo en los ingresos, la empresa puede decidir aumentar el presupuesto de marketing en el próximo período. Este enfoque basado en datos ayuda a maximizar la eficacia de las inversiones y a optimizar el rendimiento general de la empresa.

5.3 Evaluación del Rendimiento

Finalmente, el ciclo contable permite a las empresas evaluar su rendimiento en comparación con sus objetivos y benchmarks de la industria. Al analizar los estados financieros, los gerentes pueden identificar áreas de mejora y establecer metas más ambiciosas.

Por ejemplo, si una empresa tiene un margen de beneficio inferior al promedio de la industria, puede decidir investigar las causas y desarrollar estrategias para mejorar su rentabilidad. Este proceso de evaluación continua es esencial para el crecimiento y la sostenibilidad a largo plazo.

6. Preguntas Frecuentes (FAQ)

6.1 ¿Cuánto tiempo dura un ciclo contable?

El ciclo contable típicamente dura un período contable, que puede ser mensual, trimestral o anual, dependiendo de las políticas de la empresa y las normativas fiscales. Al final de cada período, se cierran las cuentas y se preparan los estados financieros, comenzando un nuevo ciclo.

6.2 ¿Qué pasa si se cometen errores en el ciclo contable?

Los errores en el ciclo contable pueden tener consecuencias significativas, como informes financieros incorrectos. Sin embargo, la mayoría de los errores pueden corregirse mediante ajustes. Es crucial implementar controles internos y revisiones para minimizar la probabilidad de errores en primer lugar.

6.3 ¿Es necesario tener un contador para llevar a cabo el ciclo contable?

Si bien no es obligatorio, contar con un contador o un profesional de finanzas puede ser muy beneficioso, especialmente para empresas más grandes o complejas. Los contadores tienen el conocimiento necesario para asegurar que el ciclo contable se maneje correctamente y en cumplimiento con las regulaciones.

6.4 ¿Qué software se recomienda para gestionar el ciclo contable?

Existen varios software de contabilidad que son altamente recomendados, como QuickBooks, Xero y Sage. La elección del software adecuado depende de las necesidades específicas de la empresa, su tamaño y su presupuesto.

6.5 ¿Cómo afecta el ciclo contable a la gestión empresarial?

El ciclo contable afecta directamente la gestión empresarial al proporcionar datos financieros precisos y actualizados. Esta información es esencial para la toma de decisiones estratégicas, la elaboración de presupuestos y la evaluación del rendimiento de la empresa.

6.6 ¿Qué documentos son necesarios para el ciclo contable?

Los documentos necesarios incluyen facturas, recibos, contratos y cualquier otro registro que respalde las transacciones financieras. Mantener una buena organización de estos documentos es fundamental para garantizar la precisión y la transparencia en el ciclo contable.

6.7 ¿Qué es el cierre contable y por qué es importante?

El cierre contable es el proceso de finalizar las cuentas al final de un período contable. Es importante porque permite que la empresa comience un nuevo ciclo contable sin confusiones y asegura que todos los ingresos y gastos se reconozcan correctamente, proporcionando una imagen clara de la situación financiera.