¿Qué es el Derecho Bancario? Todo lo que Necesitas Saber

¿Qué es el Derecho Bancario? Todo lo que Necesitas Saber

El Derecho Bancario es un campo especializado del derecho que regula las actividades de las entidades bancarias y las relaciones jurídicas que se generan en torno a ellas. En un mundo donde las transacciones financieras son una parte fundamental de la vida cotidiana, entender el Derecho Bancario se vuelve esencial tanto para individuos como para empresas. Este marco legal no solo establece las reglas que deben seguir los bancos, sino que también protege los derechos de los consumidores y promueve la estabilidad económica. En este artículo, exploraremos en profundidad qué es el Derecho Bancario, su importancia, los principales actores involucrados, y cómo se aplica en la práctica. Te invitamos a seguir leyendo para obtener toda la información que necesitas sobre este fascinante y vital ámbito del derecho.

1. Definición y Alcance del Derecho Bancario

El Derecho Bancario se refiere al conjunto de normas y principios que regulan la actividad de las entidades bancarias y las operaciones financieras. Este campo del derecho abarca diversas áreas, incluyendo la regulación de los servicios bancarios, la protección del consumidor, la gestión de riesgos y la prevención del lavado de dinero. Es esencial para garantizar que las instituciones financieras operen de manera justa y transparente.

1.1. Normativa y Regulación

La normativa que rige el Derecho Bancario varía de un país a otro, pero generalmente incluye leyes que establecen los requisitos para la creación y funcionamiento de los bancos, así como regulaciones sobre la transparencia en las operaciones. Por ejemplo, en muchos países, los bancos deben cumplir con ciertas obligaciones de capitalización, lo que significa que deben mantener un nivel mínimo de reservas para garantizar su estabilidad financiera. Además, las entidades bancarias deben someterse a auditorías regulares para asegurar que operan dentro del marco legal.

1.2. Protección del Consumidor

Una de las funciones más importantes del Derecho Bancario es la protección de los derechos de los consumidores. Esto incluye la regulación de prácticas como la publicidad engañosa y la obligación de proporcionar información clara sobre los productos financieros. Por ejemplo, las entidades deben informar a los clientes sobre las tasas de interés, las comisiones y los riesgos asociados con los productos que ofrecen. Esta protección es crucial para fomentar la confianza del público en el sistema financiero.

2. Principales Actores en el Derecho Bancario

El Derecho Bancario involucra a varios actores clave, cada uno con roles y responsabilidades específicos. Estos actores son fundamentales para el funcionamiento del sistema financiero y su regulación.

2.1. Entidades Bancarias

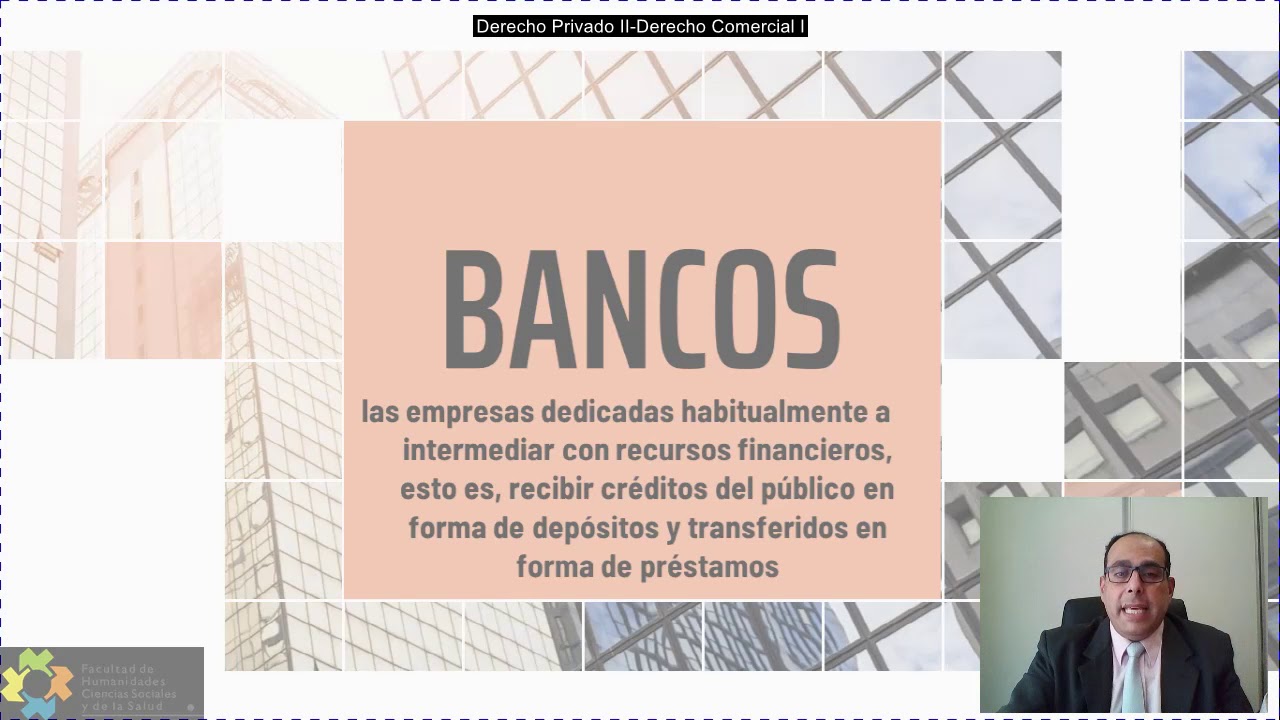

Las entidades bancarias son el núcleo del Derecho Bancario. Estas incluyen bancos comerciales, bancos de inversión, cooperativas de crédito y otras instituciones financieras. Cada tipo de entidad tiene diferentes funciones y servicios que ofrecen al público. Por ejemplo, los bancos comerciales se centran en aceptar depósitos y otorgar préstamos, mientras que los bancos de inversión se especializan en servicios como la emisión de acciones y la asesoría financiera.

2.2. Reguladores Financieros

Los reguladores financieros son organismos gubernamentales responsables de supervisar y regular las actividades de las entidades bancarias. Su función es garantizar que los bancos operen de manera segura y cumplan con las leyes. Ejemplos de estos organismos incluyen el Banco Central y la Comisión Nacional del Mercado de Valores. Estos reguladores tienen la autoridad para imponer sanciones a las entidades que no cumplan con las normativas establecidas.

2.3. Consumidores y Empresas

Los consumidores y las empresas son también actores cruciales en el Derecho Bancario. Los consumidores utilizan los servicios bancarios para gestionar sus finanzas, mientras que las empresas dependen de los bancos para obtener financiamiento y realizar transacciones comerciales. La relación entre estas partes y las entidades bancarias está regulada para asegurar que los derechos de ambas partes sean respetados y protegidos.

3. Tipos de Contratos en el Derecho Bancario

El Derecho Bancario también se ocupa de los diferentes tipos de contratos que se establecen entre los bancos y sus clientes. Estos contratos son fundamentales para regular las relaciones comerciales y proteger los intereses de ambas partes.

3.1. Contratos de Depósito

Los contratos de depósito son acuerdos mediante los cuales un cliente entrega dinero a un banco para su custodia. Estos contratos pueden ser de diferentes tipos, como cuentas de ahorro o cuentas corrientes, cada una con sus propias características y condiciones. Por ejemplo, en una cuenta de ahorro, el banco paga intereses sobre el dinero depositado, mientras que en una cuenta corriente, el cliente tiene acceso inmediato a sus fondos para realizar pagos y transferencias.

3.2. Contratos de Préstamo

Los contratos de préstamo son acuerdos en los que una entidad bancaria otorga una suma de dinero a un cliente, quien se compromete a devolverlo con intereses en un plazo determinado. Estos contratos son esenciales para la financiación de proyectos personales y empresariales. Existen varios tipos de préstamos, como préstamos personales, hipotecarios y comerciales, cada uno con sus propias condiciones y requisitos. La regulación de estos contratos busca proteger tanto al prestamista como al prestatario, asegurando que se establezcan términos justos y claros.

3.3. Contratos de Servicios Financieros

Los contratos de servicios financieros abarcan una amplia gama de productos ofrecidos por los bancos, como tarjetas de crédito, seguros y fondos de inversión. Estos contratos son fundamentales para que los clientes accedan a una variedad de servicios que les ayuden a gestionar sus finanzas. La regulación de estos contratos se centra en la transparencia y la protección del consumidor, asegurando que los clientes comprendan los términos y condiciones antes de comprometerse a utilizar estos servicios.

4. Prevención del Lavado de Dinero y Financiamiento del Terrorismo

Uno de los aspectos más críticos del Derecho Bancario es la prevención del lavado de dinero y el financiamiento del terrorismo. Los bancos están obligados a implementar medidas estrictas para identificar y reportar actividades sospechosas que puedan estar relacionadas con estos delitos.

4.1. Normativas de Conozca a su Cliente (KYC)

Las normativas de «Conozca a su Cliente» (KYC, por sus siglas en inglés) requieren que las entidades bancarias verifiquen la identidad de sus clientes antes de establecer relaciones comerciales. Esto incluye la recopilación de información personal y financiera, así como la evaluación de la naturaleza de las transacciones que se realizarán. Estas medidas son esenciales para prevenir el uso del sistema financiero para actividades ilícitas.

4.2. Monitoreo de Transacciones

Los bancos también deben implementar sistemas de monitoreo para detectar transacciones inusuales o sospechosas. Esto implica el uso de tecnología avanzada para analizar patrones de comportamiento y alertar a las autoridades competentes en caso de detectar irregularidades. Por ejemplo, si un cliente realiza transacciones de grandes sumas de dinero de manera repentina, esto podría activar una alerta para una revisión más profunda.

4.3. Capacitación del Personal

La capacitación del personal bancario en temas de prevención del lavado de dinero es fundamental. Los empleados deben estar informados sobre las normativas y procedimientos que deben seguir para identificar y reportar actividades sospechosas. Esta capacitación continua es clave para mantener la integridad del sistema financiero y cumplir con las regulaciones establecidas.

5. Resolución de Conflictos en el Derecho Bancario

Los conflictos entre bancos y clientes son comunes y pueden surgir por diversas razones, como la negativa a otorgar un préstamo o la falta de transparencia en las condiciones de un servicio. El Derecho Bancario proporciona mecanismos para resolver estos conflictos de manera efectiva.

5.1. Mediación y Arbitraje

La mediación y el arbitraje son métodos alternativos de resolución de conflictos que permiten a las partes llegar a un acuerdo sin necesidad de acudir a los tribunales. Estos métodos son generalmente más rápidos y menos costosos que un litigio. Muchos contratos bancarios incluyen cláusulas que obligan a las partes a resolver sus disputas a través de estos métodos antes de llevar el caso a los tribunales.

5.2. Acciones Judiciales

Cuando la mediación o el arbitraje no son opciones viables, los clientes pueden optar por presentar una demanda ante los tribunales. En este caso, es fundamental contar con un abogado especializado en Derecho Bancario que pueda asesorar al cliente sobre sus derechos y las mejores estrategias a seguir. Las acciones judiciales pueden ser complejas y prolongadas, por lo que es recomendable agotar todas las opciones de resolución alternativa antes de optar por este camino.

5.3. Autoridades de Protección al Consumidor

Además de los mecanismos de resolución de conflictos, muchos países cuentan con autoridades de protección al consumidor que se encargan de supervisar y regular las prácticas de las entidades bancarias. Estas autoridades pueden intervenir en caso de que un banco no cumpla con las normativas establecidas o infrinja los derechos de los consumidores. Los clientes pueden presentar quejas ante estas entidades para buscar una solución a sus problemas con los bancos.

6. Tendencias Actuales en el Derecho Bancario

El Derecho Bancario está en constante evolución, impulsado por cambios en la tecnología, la economía y las regulaciones. Algunas de las tendencias más relevantes incluyen la digitalización de los servicios bancarios y el aumento de la ciberseguridad.

6.1. Digitalización de Servicios

La digitalización ha transformado la forma en que los bancos operan y ofrecen sus servicios. Con la aparición de la banca en línea y las aplicaciones móviles, los clientes ahora pueden gestionar sus finanzas de manera más conveniente. Sin embargo, esta digitalización también plantea desafíos en términos de regulación y protección del consumidor, ya que es fundamental garantizar que estos servicios sean seguros y accesibles para todos.

6.2. Ciberseguridad

Con el aumento de las transacciones en línea, la ciberseguridad se ha convertido en una prioridad para las entidades bancarias. Las regulaciones están evolucionando para abordar las amenazas cibernéticas y proteger la información financiera de los clientes. Esto incluye la implementación de protocolos de seguridad más estrictos y la capacitación del personal en la detección y prevención de fraudes en línea.

6.3. Innovaciones Financieras

Las innovaciones financieras, como las criptomonedas y la tecnología blockchain, están comenzando a influir en el Derecho Bancario. Estas nuevas tecnologías plantean preguntas sobre cómo se deben regular y supervisar, y los bancos deben adaptarse a estos cambios para seguir siendo competitivos. La regulación de estas innovaciones es un tema de debate en muchos países, y es probable que veamos un desarrollo significativo en esta área en el futuro.

Preguntas Frecuentes (FAQ)

¿Qué diferencia hay entre un banco comercial y un banco de inversión?

La principal diferencia entre un banco comercial y un banco de inversión radica en los servicios que ofrecen. Los bancos comerciales se enfocan en servicios como cuentas de ahorro, préstamos y servicios de pago para consumidores y pequeñas empresas. En cambio, los bancos de inversión se especializan en la emisión de acciones, la asesoría en fusiones y adquisiciones, y la gestión de activos. Ambos tipos de bancos juegan un papel crucial en el sistema financiero, pero su enfoque y clientela son diferentes.

¿Cómo se protege al consumidor en el Derecho Bancario?

El Derecho Bancario protege al consumidor a través de diversas normativas que garantizan la transparencia y la equidad en las transacciones financieras. Los bancos deben proporcionar información clara sobre los productos y servicios que ofrecen, así como cumplir con regulaciones que prohíben prácticas engañosas. Además, los consumidores tienen derechos específicos que pueden hacer valer en caso de disputas, lo que ayuda a mantener la confianza en el sistema financiero.

¿Qué es el lavado de dinero y cómo afecta al Derecho Bancario?

El lavado de dinero es el proceso mediante el cual se oculta el origen ilícito de fondos, dándoles una apariencia de legalidad. Este fenómeno afecta al Derecho Bancario porque las entidades financieras deben implementar medidas para detectar y prevenir actividades sospechosas. La regulación en este ámbito es estricta y exige a los bancos llevar a cabo procedimientos de identificación de clientes y monitoreo de transacciones para evitar que su sistema sea utilizado para actividades delictivas.

¿Qué sucede si un banco quiebra?

Si un banco quiebra, existen mecanismos establecidos para proteger a los depositantes y garantizar la estabilidad del sistema financiero. En muchos países, hay seguros de depósitos que protegen a los clientes hasta un cierto límite. Además, los reguladores financieros suelen intervenir para resolver la situación, lo que puede incluir la venta del banco a otra entidad o la reestructuración de sus operaciones. Esto ayuda a minimizar el impacto en los clientes y en la economía en general.

¿Qué papel juegan los reguladores financieros en el Derecho Bancario?

Los reguladores financieros son fundamentales en el Derecho Bancario, ya que supervisan y regulan las actividades de las entidades bancarias para garantizar su cumplimiento con las leyes y normativas. Su papel incluye la protección de los consumidores, la promoción de la estabilidad financiera y la prevención de prácticas fraudulentas. Estos organismos tienen la autoridad para imponer sanciones y tomar medidas enérgicas contra las instituciones que no cumplan con los estándares establecidos.

¿Qué es la mediación en el contexto del Derecho Bancario?

La mediación es un método alternativo de resolución de conflictos que permite a las partes involucradas en una disputa bancaria llegar a un acuerdo sin necesidad de acudir a los tribunales. En el contexto del Derecho Bancario, la mediación puede ser una opción más rápida y menos costosa para resolver disputas relacionadas con préstamos, contratos de servicios o cualquier otro asunto financiero. Este enfoque promueve la comunicación y la colaboración entre las partes, facilitando la búsqueda de soluciones satisfactorias para todos.